【导读】连接器是连接两个元器件,传输电信号和光信号的电子元器件,应用范围十分广泛,汽车、电信与数据通信、物流运输、工业自动化、轨道交通、3C电子等下游行业是连接器市场发展的主要驱动力。

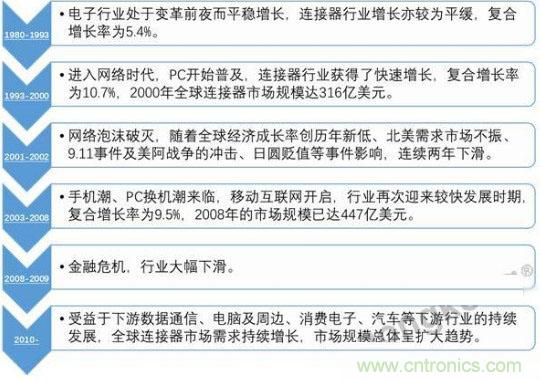

从下游企业来看,各个行业的技术升级都会给连接器市场带来新的上升空间,因此连接器行业基本保持了稳定的增长,2012-2017年年均复合增长率达4.2%,2017年市场规模约600多亿美元。回看连接器发展轨迹,互联网及移动互联网曾两次促进连接器市场大繁荣。

如上图,全球连接器经历的两次低潮,一次是2001年互联网泡沫,另一次是2008年金融危机。而连接器两次大的高速发展,都是互联网和移动互联网的浪潮带来的。而后2014年连接器市场出现暂时性下滑,但随之而来的经济复苏与技术升级继而带动这一产业向前快速发展。

巨鳄·吞噬式生长

近十年,全球连接器行业基本上处于市场规模稳定增长、增速放缓的阶段,市场竞争格局呈现集中式,前10名连接器公司市占率近60%,包括泰科电子(TEConnectivity)、莫仕(Molex)、安费诺(Amphenol)等。

有人将连接器龙头企业的发展史誉为并购史。事实是,从1990年开始,连接器产业经历了好几百次的收购和合并,而其中大部分的并购是由全球前十大连接器公司完成。由此可见,并购是其拓展市场份额的主要手段之一。

其中,安费诺立足自身计算机及消费电子龙头地位,专注打造连接器平台型企业,是手机连接器大鳄,擅长精密接口连接。安费诺是上述10大中增长最快的公司,10年的复合增长率达到了惊人的14.8%(前10名连接器公司平均复合增长率为6.7%),其正是疯狂并购的化身。

从2003年到现在,安费诺每年都会至少完成一次收购,几乎每年并购都占其现金用途中的主要部分,2003-2015年期间,并购所用资金总额占公司所配置现金总额的50%以上。并购大多数是为了横向拓展连接器业务领域,使得连接器业务快速提升,这也是其营业收入保持高增长的主要原因。

安费诺的并购是广度上“从一到多”,其立足于自身计算机及移动设备连接器龙头地位,通过外延并购布局连接器多下游应用领域,安费诺逐渐确立了在汽车、通信、工业、军工航空等领域优势,改善了公司产品结构同时提升了盈利能力。

强者·专注式抢占

纵然全球连接器市场增速放缓,然而中国连接器市场增长态势强劲,连续多年来市场规模增速远高于全球同期增速,随着世界制造业向中国大陆的转移,全球连接器的生产重心也同步向中国大陆转移,中国已经摇身一变为世界上最大的连接器生产基地。

但是我国生产的连接器仍以中低端为主,高端需求还得不到满足。尤其是,在汽车、电信与数据通信、计算机及周边设备、工业、军工航空等领域需求巨大,使得高端连接器市场快速增长。

此外,智能制造塑造的大环境下,下游企业高性能电子器件带来的单个连接器价值的增加和整机上连接器数量的增加是已成为趋势,为连接器市场继续稳步增长提供了有力保证。

如今,中国连接器市场正是引无数英雄竞折腰的必争之地。就自动化行业而言,菲尼克斯电气、魏德米勒、浩亭等看到了中国连接器市场的潜力,纷纷加速在中国的布局,抢占国内中高端连接器市场。

前不久,全球工业连接器标杆企业——来自德国的浩亭(HARTING)宣布,随着业务量的增加,将投资1.5亿元并于2019年启动浩亭珠海工厂第二期新厂房和新的生产线,预计三年之内浩亭(珠海)产能将翻番。之前,达2万平方米的浩亭珠海工厂(一期)已投资近1亿元,浩亭赋予其为亚洲及中国巿场的生产、物流、培训及研发中心。不难发现,浩亭已将中国视为其在整个亚洲的大本营。

据悉,浩亭2016/17财政年度(截至9月30日)的营业额大幅增长14.7%,达到6.72亿欧元,创下公司72年历史上最高数字,轨道交通技术、机械制造、自动化市场以及机器人市场是其主要增长驱动力。浩亭自1988年进入中国市场,其在中国二十年的发展历程也是中国连接器产业成长的缩影。据工控小编了解,随着下游需求向智能化转变,浩亭连接的概念已经从物理连接升级到数据连接,未来将利用模块化和数字化的连接器解决方案帮助制造企业实现针对制造流程的监控和可视化。

本土·崛起式瓜分

值得一提的是,自中国成为全球连接器增长最快和最大的市场后,中国企业正在迅速分食市场,全球连接器大格局在潜移默化地发生变化。虽然国内连接器市场起步较晚,高端市场仍被外企占据,但我们也能看到,随着计算机、汽车、通讯、家电等下游行业对高端连接器需求逐渐增大,下游厂商对配件供应商的产品品质、研发实力、价格水平、交货期限都提出了更高要求,众多国内厂商已经开始对高端连接器产品进行研发,未来国内连接器市场产品结构将逐步升级。

本土企业,立讯精密、航天电子、得润电子等皆是不可小觑的力量。立讯精密是率先进军国际连接器市场并具备潜力与国际连接器巨头竞争的少数中国大陆企业之一,战略定位打造完整连接方案提供商,2018年以来,立讯精密除了巩固在电脑及其周边、消费电子领域的市场优势地位,同时进一步拓展汽车、通讯等领域的业务与市场。

据悉,2108年上半年,立讯精密实现营收120.25亿元,较去年同期增长45.12%,净利润8.26亿元,增幅21.11%,今年以来的增长已经超出去年的预期。其中,消费性电子实现营收83.59亿,收入占比69.51%;电脑互联产品及精密组件16.44亿,占比13.67%;通讯互联产品及精密组件10.17亿,占比8.45%;汽车互联产品及精密组件7.28亿,占比6.06%;其他连接器及其他业务2.77亿,占比2.30%。

不得不说,巨大温床下,国内高端连接器企业正快速成长起来。随着中国高端连接器企业的迅速崛起,之前全球前十大连接器厂商“一家独大”且“强者恒强”的局面已经开始发生了微妙的改变,未来全球前十大连接器厂商中将出现中国身影,连接器格局分布也将继续往中国企业倾斜。

推荐阅读: