【导读】截至2017年,全球连接器市场销售额为620亿美元,预计2018年市场规模进一步增长到700亿美元,2012-2018年年均复合增长率达4.2%。2009-2018年全球连接器市场规模复合年增长率达8.05%。中国连接器市场发展又如何呢?以下将用数据和事实告诉你答案。

在2010年后全球连接器市场迅猛回升,主要受益于下游数据通信、电脑及周边、消费电子、汽车等下游行业的持续发展,全球连接器市场需求持续增长,市场规模总体呈扩大趋势。

2000年至2017年全球连接器市场销售额(亿美元)

在2017年,美国的连接器制造商继续保持前四位,但亚洲制造商排名前10的数量大大增加。中国的富士康(Foxconn)和立讯精密(Luxshare)都处于前10行列。排名如下:

1. TE Connectivity

2. Amphenol

3. Molex Incorporated

4. Delphi Connection Systems

5. Yazaki

6. Foxconn (FIT)

7. JAE

8. Luxshare

9. JST

10. Hirose

中国连接器行业增速远高于全球

随着世界制造业向中国大陆的转移,全球连接器的生产重心也同步向中国大陆转移,中国已经成为世界上最大的连接器生产基地。中国连接器制造整体水平得到迅速提高,连接器市场规模逐年扩大,中国成为全球连接器市场最有发展潜力、增长最快的地区。

中国连接器行业2009-2017年复合增长率达13.59%,远高于全球同期8.05%的增速。

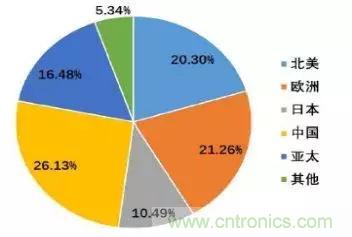

2017年全球连接器市场占有率

从2003到2017年,随着中国连接器市场增长率显著高于全球平均水平,中国2017年市场规模达近200亿美元,所占份额已从2008年的20.9%逐步提高至2017年的26.13%,目前已成为全球第一大连接器消费市场地区,比第二名欧洲市场多出20%。

我国生产的连接器主要以中低端为主,高端连接器占有率比较低,但需求增速较快。目前我国连接器发展正处于生产到创造的过渡时期,对高端连接器,特别是汽车、电信与数据通信、计算机及周边设备、工业、军工航空等领域需求巨大,使得高端连接器市场快速增长。

在中国电子元件百强中,连接器企业从2009入榜6家到2017年入榜16家,百强中连接器收入总和也从2008年的38亿元迅速扩大到2017年的630亿元,其2008-2017年复合增长率30.54%,远高于整个电子元件行业12.51%的复合增长率。

随着泰科电子(TE),莫仕(Molex)等为代表的国际知名连接器企业纷纷把生产基地转移到我国,我国的连接器制造水平迅速提高,加上我国航天、航空、电子、舰船等军工领域对高端连接器需求和投入不断增加,国内企业各个下游应用领域的连接器技术已经接近甚至达到国际顶尖水平,以立讯精密、中航光电、得润电子、电连技术等为代表中国的高端连接器企业正快速成长起来,加快了高端连接器国产替代化进程。

营业收入和利润双增长

我国连接器行业2017年利润水平分化严重,中国连接器企业多数还以中低端产品和进口替代产品为主,附加值不高,尤其是消费性电子产品。随着市场竞争加剧,利润水平呈下降趋势。

但是新兴产业和有高技术含量的产品仍维持较高的利润水平,随着智能制造,工业4.0,军民融合,物联网,车联网,5G通讯等新兴领域的崛起以及大数据时代带来的高科技产品,对于连接器的要求日渐提高,这类连接器产品和企业未来仍将保持很好的利润水准。

以中国主要的连接器上市公司为列:

连接器行业营业收入和产值逐年增长,总体趋势向上发展,立讯精密稳居全球第八,全中国第一。

以上市公司代表的连接器行业,和中国电子信息产业的发展同步。整个行业的利润额稳定增长,有的企业利润额出现下滑,有的大幅增长。

连接器行业的毛利率根据每家企业的产品差异,水平不同。总体趋势是稳定向好。同时中国连接器行业近年来非常重视研究开发新技术,新产品,新材料,新工艺,加大研发投入。专利和具备知识产权的产品日益增多,相对于传统低端产品,这类产品毛利率都高不少。对连接器企业的利润水平提高贡献大。未来中国连接器企业的利润水平整体稳定向上。

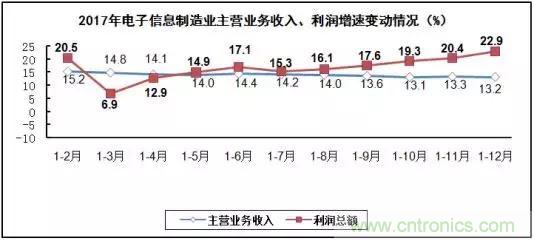

中国2017年电子信息制造业收入利润变化图

中国连接器市场发展趋势

1、5G通讯快速发展

中国积极发力5G网络建设,这意味着一个新巨型蛋糕正等待中外电信设备商“下刀切割”,不少通信设备厂商已经参与了对5G的投入和测试,这意味着国内已经初步形成了相对完整的产业链条,包括华为、大唐、中兴、海思、爱立信、诺基亚、西门子、摩托罗拉、上海贝尔等国内外电信设备制造商都推出了商用或者预商用的产品。

核心网、光纤光缆、配线设备最先受益,接入网设备次之,之后为网络优化、测试设备以及网管软件,终端、运营商受益的时间序列略偏后,增值服务及运维服务提供商最后受益。

5G发展对连接器的需求大大增加。高端同轴射频连接器、RF天线、光纤连接器、QSFP、高速背板连接器等需求在增加。

2010-2020 年中国光纤连接器市场规模(亿元)

2、航天航空连接器需求加大

“十三五”期间国家将继续加大航天产业的扶持力度,随着载人航天工程、探月工程推进,北斗导航产业兴起,预计发射百箭百星。我国目前国防建设的不足决定了未来国防建设投入仍将保持较高增长。

预计航空航天、军工电子等领域的国家投入未来5~10年将有望达到20%的复合增长。目前我国正在加快军队现代化和信息化建设,新装备需求快速增长将使得军用连接器的市场快速扩张。

2009-2017 年中国军用连接器市场规模发展趋势与预测(亿元)

“十三五”期间国内军用连接器市场规模每年达90亿。随着“十二五”期间国家对航空、航天、信息、交通等高新技术产业扶持力度的加大和国家系列航天计划的实施,国内市场对高端电连接器的需求将会强劲上升。2011年国内军用连接器的市场容量大约占总容量的6%左右(按金额),其销售额大约为43亿元。预计“十三五”期间中国军用连接器市场规模每年达90亿元。

3、智能手机等智能移动终端的需求稳定

智能产品呈现出更轻薄、更高性能、更多功能和更长续航的态势,这将要求其中使用的连接器具有更小的尺寸、更广的工作频率、更高的传输速度。近年来,可穿戴设备、物联网等领域快速发展,对连接器产业提出新的要求,尤其对于FPC系列产品需求大幅增加。

在电子产品追求轻、薄、短、小设计的大背景下,FPC市场前景广阔,近年来出现的各种高科技电子产品都大量的使用该技术,比如数码相机、数码摄像机、汽车卫星方向定位装置、液晶电视、笔记本电脑等,尤其在手机等通信领域应用的尤其广泛。

4、汽车与工业连接器或打开新的成长空间

随着全球对燃油车的限制,新能源汽车的发展非常快。尤其在中国,成为新能源汽车强国已成为国家战略。工业4.0和《中国制造2025》的实施,对工业连接器要求更高,需求更大。汽车和智能制造连接器市场将成为全球连接器最大的应用市长。

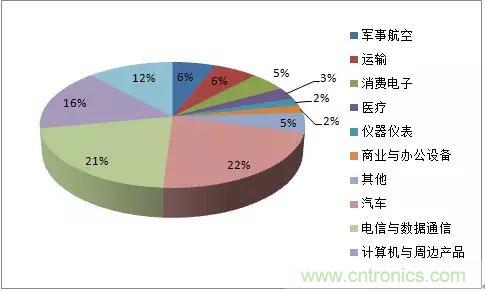

2017年连接器应用分布图

汽车领域有望打开新的成长空间。汽车的创新主要在汽车电子,随着未来新能源汽车、ADAS、无人驾驶和车联网的普及,汽车电子占比将继续提升。汽车电子的强势增长将推动渗透率不断提升,预计到2020 年,汽车电子渗透率将从现阶段的30%增长至50%以上。

相较于智能手机产业链,汽车产业链更为封闭,包括TE,Molex 等占据汽车连接器领先地位,国内连接器厂商在知识产权和专利拥有上受限,抢占市场难度相对较大。但汽车和工业连接器前景巨大,加上国产替代化的趋势,对于中国连接器行业来说,机会更大。

连接器市场的需求仍在较大的增长,由于中国智能制造的水平提高,供应链的完整,中国连接器市场的整体需求增长迅猛,大幅领先世界其他地区。这种趋势非常有利于中国连接器企业做大做强,提高技术研发和制造水平。这对于全面实现《中国制造2025》的目标,提升中国科技水平含量以及国名经济的健康发展都极为重要。