【导读】2018年中国集成电路产业保持高增长态势,预计年增长率超过20%。国产替代继续得到国家政策和资金的支持。工信部电子信息司负责人曾表示,2018年将加快集成电路、新型显示技术等重点标准和基础公益标准研制,积极参与国际标准化工作,以国际标准提案为核心,推动更多国内标准成为国际标准。据公开报道,已经启动的大基金二期预计筹资总规模为1500亿-2000亿元。国家层面出资不低于1200亿元。

按照1:3的撬动比,所撬动的社会资金规模在4500亿-6000亿元左右。加上大基金第一期1387亿元及所撬动的5145亿元社会资金,资金总额将过万亿元。工信部表示,近年来,在市场需求的拉动下,我国集成电路产业快速发展,整体实力显著增强,产业规模快速发展壮大。其中,大基金发挥了重要作用。

——产业政策

面对集成电路产业国产化道路上的诸多挑战,2003年,中国国务院启动中长期科技发展规划的制定工作,并于2006年完成发布《国家中长期科学和技术发展规划纲要(2006--2020年)》。《规划纲要》确定了核心电子器件、高端通用芯片及极大规模集成电路制造技术及成套工艺等十六个重大专项,完成时限为十五年左右。《极大规模集成电路制造技术及成套工艺》项目次序位列第二,后简称“02专项”。

2014年,国务院正式公布《国家集成电路产业发展推进纲要》,《纲要》中将12英寸硅片等关键材料在生产线上的应用定为重要的发展目标,并强调要加强集成电路装备、材料与工艺结合,研发光刻机、刻蚀机、离子注入机等关键设备,开发光刻胶、大尺寸硅片等关键材料,加强集成电路制造企业和装备、材料企业的协作,加快产业化进程,增加产业配套能力。

2016 年5 月,国务院印发《国家创新驱动发展战略纲要》,提出要加大集成电路的技术攻关和推广力度,为我国经济转型升级和国家安全提供保障。

2017年,中国科技部印发《“十三五”先进制造技术领域科技创新专项规划》,重点研发300mm硅片、深紫外光刻胶、抛光材料、超高纯电子气体、溅射靶材等关键材料产品。

2017年,有研以及金瑞泓承担的“02专项”,先后完成了项目验收。

2017年,工信部发布《产业关键共性技术发展指南(2017年)》,将稳定的电子级多晶硅生产技术;高效节能的大型提纯、高效氢气回收净化、高效化学气相沉积、多晶硅副产物综合利用等装置及工艺技术;硅烷流化床法多晶硅生产工艺,包括放大设计、装置整体运行管理、操作优化、工艺设计等列为重点发展方向。

2017年发布的《鼓励进口技术和产品目录(2017年版)》,将直径200mm以上的硅单晶及抛光片、直径125mm以上直拉或直径50mm以上水平生长化合物半导体材料纳入鼓励发展的重点行业。

——大硅片市场供需

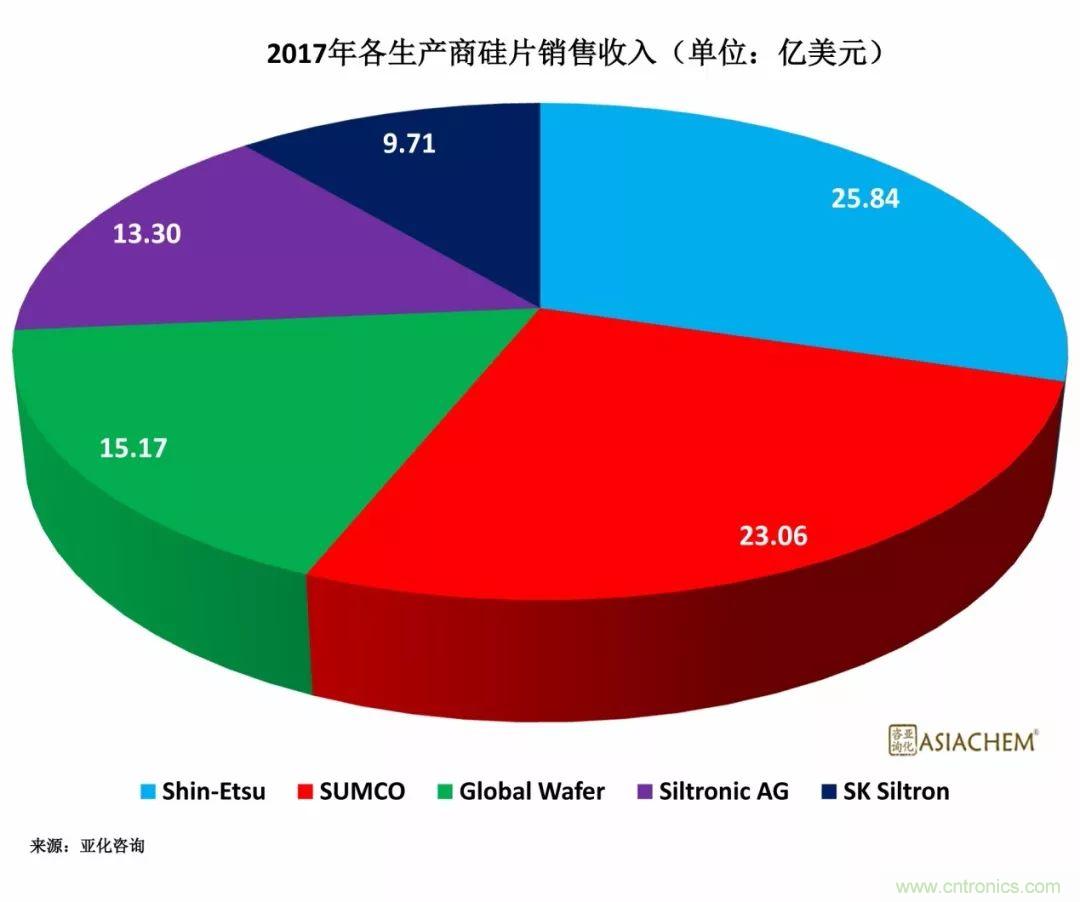

亚化咨询数据显示,2017年Shin-Etsu、SUMCO、环球晶圆、Siltronic AG、SK Siltron五家生产商半导体硅片市场总和为87.1亿美元。Shin-Etsu 仍为全球最大的半导体硅片供应商,2017年硅片销售收入达到25.84亿美元,约占总份额的29.68%,SUMCO紧随其后,约占26.48%。

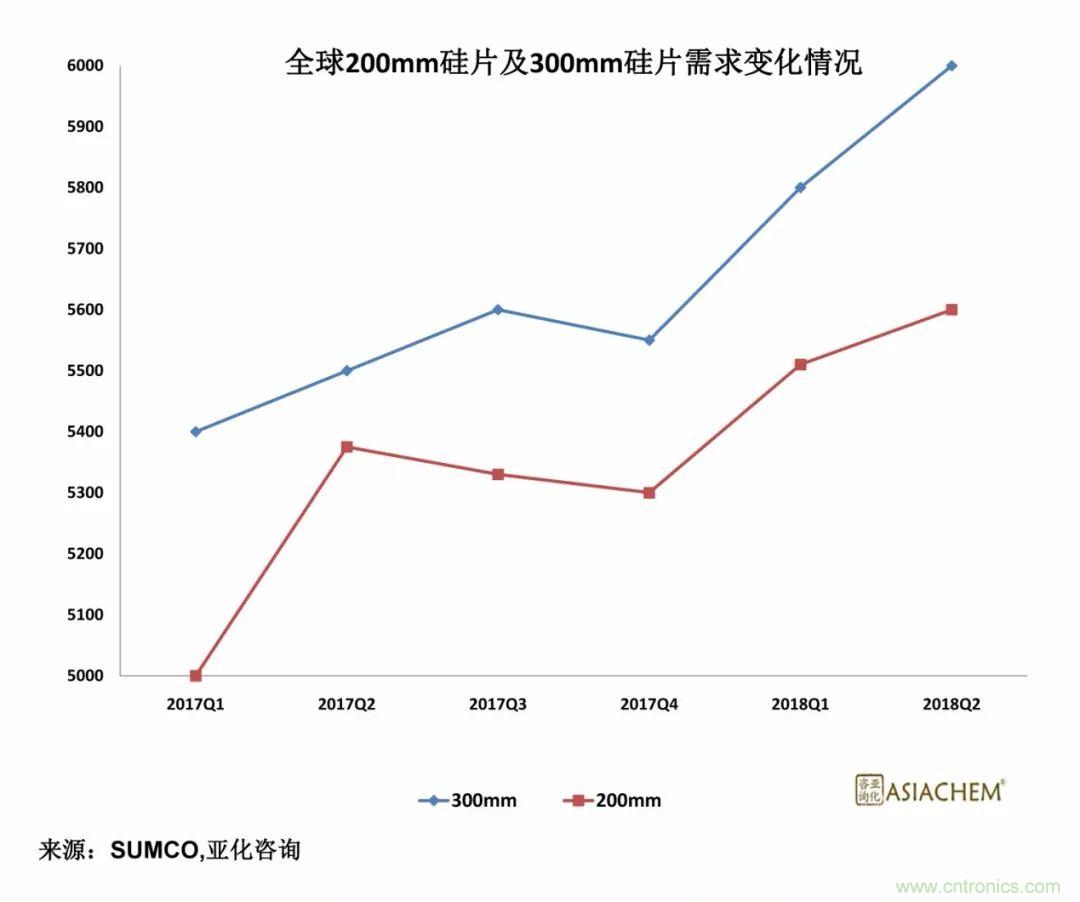

数据显示,2018年上半年全球300mm硅片及200mm硅片需求呈现较高增长态势,其中300mm硅片需求已经达到600万片/月。受到下游车用电子、工业电子及IoT等影响,200mm及以下硅片长期订单的需求继续增加,200mm硅片需求已经超过550万片/月。

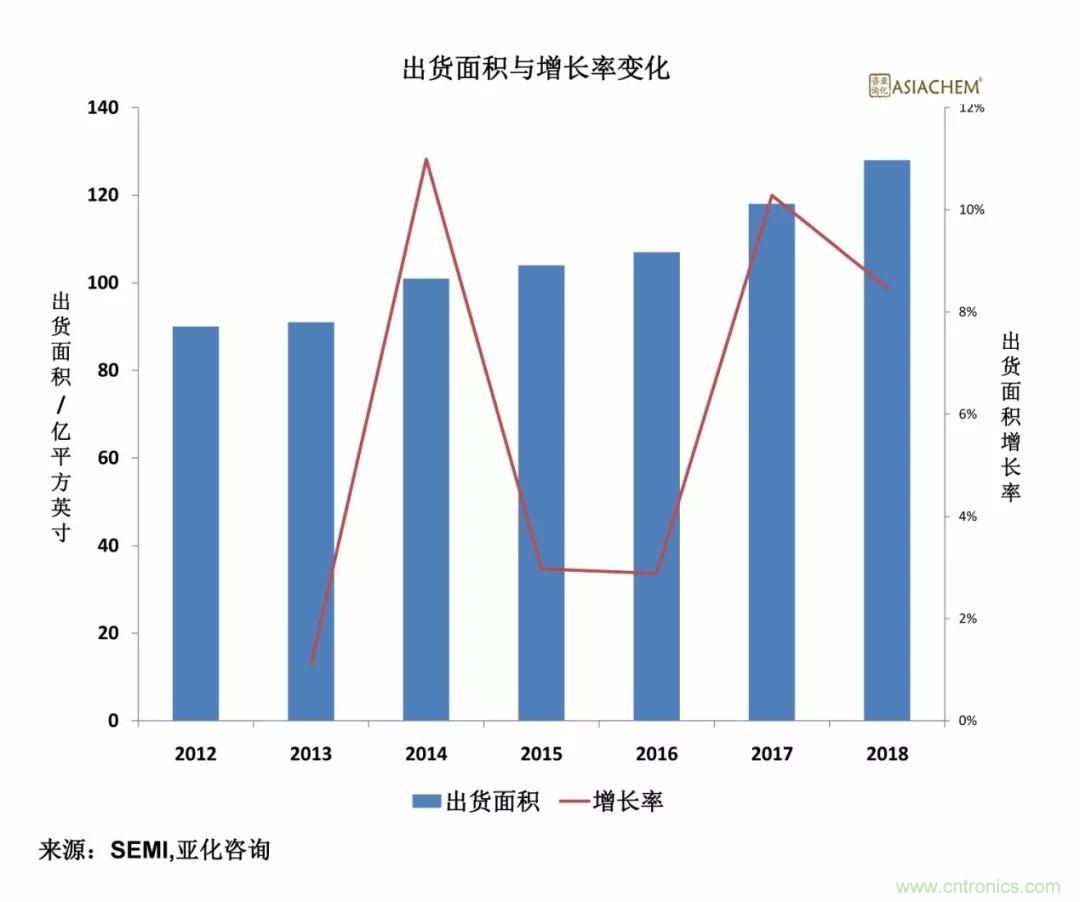

在价格端方面,由于客户的需求并未改变,所有尺寸硅片的需求都增长,这导致全球硅片价格迅速回温。亚化数据显示,2018上半年硅片平均价格约为0.844美元/平方英寸,2017年硅片平均价格约为0.738美元/平方英寸,整体上涨约14.36%。亚化咨询预计,2018年全球硅片面积将达到128亿平方英寸,市场将达到110亿美元,平均价格约为0.860美元/平方英寸,同比上涨16.5%。

2012年到2017年,全球半导体硅片出货面积稳定增长。SEMI最新数据显示,全球硅片出货面积在2018年上半年达到62.44亿平方英寸,同比增长7.0%。亚化咨询预计,2018年全球硅片面积将达到128亿平方英寸,同比增长8%。

推荐阅读: