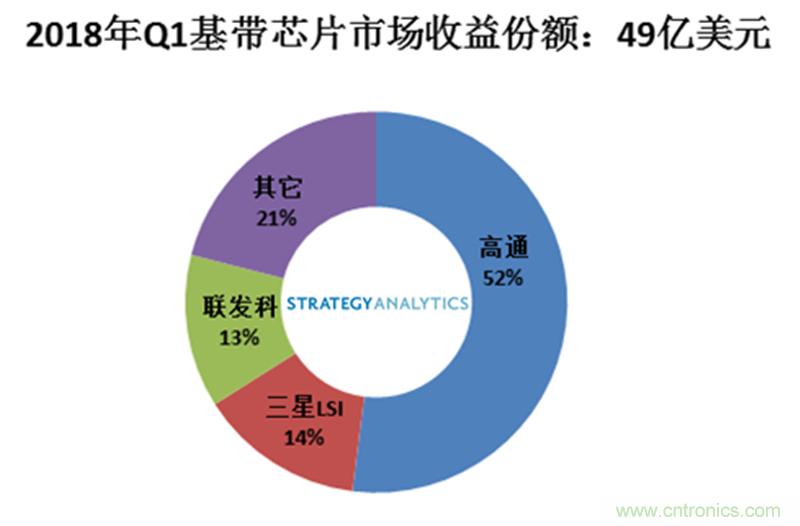

【导读】Strategy Analytics手机元件技术研究服务最新发布的研究报告《2018年Q1基带芯片市场份额追踪:三星LSI超过联发科》指出,2018年Q1全球蜂窝基带处理器市场年同比增长0.3%达到49亿美元。

CEDA是中国授权分销商的协会组织,在中国信息产业商会的领导下,为中国创新提供一站式的电子元器件供应链解决方案和技术方案。每年发布的中国市场领先的电子元器件授权分销商名录,服务国家战略,推动中国集成电路产业在人工智能,新能源汽车和物联网领域的应用创新。CEDA欢迎在中国市场活跃的授权分销商加入,不断丰富名录数据,使名录成为客户找原厂授权货源的工具,成为原厂寻求国内代理合作伙伴的重要渠道,成为并购和重组的依据!

图1:2018年Q1基带芯片市场收益份额:49亿美元

Strategy Analytics的这份研究报告指出,2018年Q1,高通,三星LSI,联发科,海思和UNISOC(展讯和RDA)在全球蜂窝基带处理器市场中收益份额囊获前五。2018年Q1高通继续赢取市场份额,以52%的基带收益份额保持第一。其次是三星LSI,占14%,联发科占13%。高通在大中华地区的授权分销商有:Arrow,大联大诠鼎集团,中电器材(隶属中电港),世健,润欣科技。联发科在大中华区的授权分销商有:北高智,芯智,联发博动科技,联发软件设计,联发通讯科技,厦门齐昌晟电子,ATM Electronic Corp,富利佳,新芯国际电子等。海思在大中华区的授权分销商包括:中电器材(隶属中电港),鼎芯,晓龙国际,智宇鹏电子,淇诺,威健国际,联强国际,新晔集团,尚立。展讯在大中华区的授权分销商包括:昱博科技,世平国际(香港)有限公司,中电器材(隶属中电港)。RDA在大中华区的授权分销商包括:中豪,普浩国际,恒智科技,亚讯科技,英浩科技,Arrow。欢迎登录www.cedachina.org查看授权分销商目录或联系CEDA秘书得到货源。

2018年Q1,LTE基带芯片细分市场继续成为唯一的积极表现者,其出货量增长率高达9%;而2G和3G基带芯片细分市场规模则出现两位数的下滑。2018年Q1联发科和UNISOC(展讯和RDA)继续失去市场份额。Altair、海思、英特尔、高通、Sequans和三星LSI在2018年Q1均实现了基带芯片出货量的同比增长。英特尔在大中华区的授权分销商有:Avnet,Arrow,大联大,Mouser等。

Strategy Analytics副总监Sravan Kundojjala表示,“三星LSI是3G到4G转型的主要受益者;其在2018年Q1超越联发科并在基带市场中占据第二的收益份额。 在过去十年中多个高端基带市场退出之后,三星LSI介入从而填补了其主要客户三星移动的供应商空白。 Strategy Analytics认为,三星LSI的LTE基带技术,产品组合和整合能力现在与市场领导者高通处于同一阵营。 然而,三星LSI迄今尚未在其内部客户三星移动之外表现的很耀眼。 Strategy Analytics认为,当前的全球贸易战已经为三星LSI打开了一个难得的机会窗口——作为一个韩国的公司竞争外部基带芯片客户。公司将如何应对仍有待观察。

Strategy Analytics手机元件技术服务执行总监Stuart Robinson表示,“2018年Q1联发科和UNISOC(展讯和RDA)继续失去市场份额,两家公司的基带芯片出货量连续第四个季度均呈现两位数下滑。联发科技在2018年Q1末出现复苏迹象,并且在2018年剩余时间内有望在其产品组合改善的情况下表现更好。 UNISOC(展讯和RDA)虽然在LTE功能手机上获势,但在产品实力方面仍然落后于竞争对手。 联发科和UNISOC(展讯和RDA)都需要解决其当前产品组合的弱点,并在5G市场中获取一席之地,才能够与快速发展的高通公司相匹敌。”

Strategy Analytics射频和无线组件研究服务总监Christopher Taylor补充说:“2018年Q1高通连续第三个季度出货量同比增长,这归功于该公司从中国手机制造商中获得份额增长。 在多模LTE智能手机商业化中发挥关键作用后,高通公司将凭借其开创性的努力,在多模5G新无线电(NR)中重复该功绩。 除了手机,高通还在蜂窝平板电脑,物联网和汽车基带领域不断发展。Strategy Analytics预估,非手机基带市场约占高通2018年Q1总基带出货量的10%,其增长率高于手机细分市场。”