【导读】随着全球汽车电动化渗透率的不断提高,驱动电机行业将会迎来整体规模的迅速扩张。在这一过程当中,具备规模效应和技术优势的第三方电机制造商将有机会迅速扩大市场份额,收获业绩的大幅增长。

1全球驱动电机市场趋势

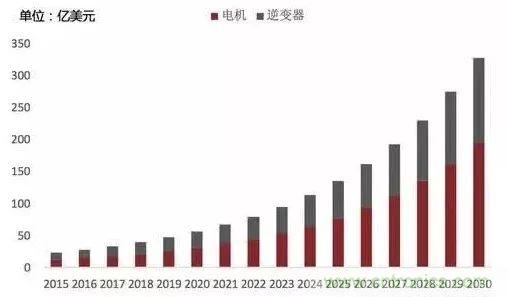

根据估测,随着全球汽车电动化快速推进,新能源汽车电机系统市场将随之快速扩张,市场规模有望从2015年的$23亿增长到2030年的$318亿。

新能源汽车电机系统主要包括电动机和逆变器两部分,虽然同其他大部分汽车零部件一样,这两部分部件长期都面临降价压力,但是由于新能源汽车总量的上升,行业总体还是具备较大上升空间。我们预期到2030年市场规模年均增速将在18%-20%左右。

系统单价方面,电机系统整体往高功率方向发展的同时也带来了装配价格的提升。

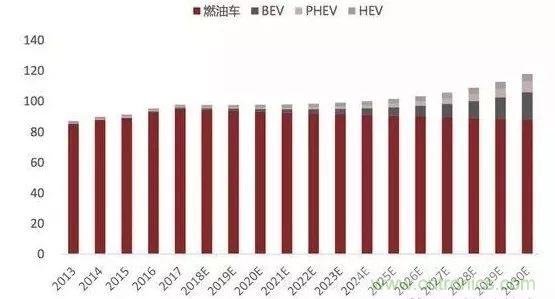

根据估测,在中性假设条件下,2030年电动车销量将达到2000万台,约占当年乘用车总销量的16%-18%。然而,如果放到乐观情景下,即电池价格大幅下滑,且环保政策更加严厉的条件下,电动车销量增长的速度有可能大幅上升,我们预期在乐观情况下新能源汽车年销总量有可能达到3000万台的水平,约占当年汽车销量的25%-27%。

预计单电机混动车的功率需求大约在30kw左右(平均价格约$200-$300),双电机插电混功率约为50-100kw(平均价格$800-$1000),纯电动车的电机功率约为200kw(平均价格$1000-$1500)。

燃油车的插电混、纯电动、混动车 2015-2030销量

(百万台)

来源:中汽协,莫尼塔整理

2电动机市场情况

我们预计到2030年电动机(不包括逆变器)的销量年均增速将达到18%,到2030年行业整体销量达到$195亿,相较2015年$12亿的水平扩展近17倍。

预期电动机的销量将从2015年的360万上升到2030年的4900万,同时,单车电机数量预计将有所下滑,从1.8下降到1.4,主要是由于单电机的纯电动车销量占比提升。

但电动机单价方面我们预期将进一步提升,从目前的$350上升至$380,主要是受高价大功率电机的更广泛应用所拉动。

电机、逆变器销量(2015-2030销售收入)

来源:网络资料,莫尼塔测算

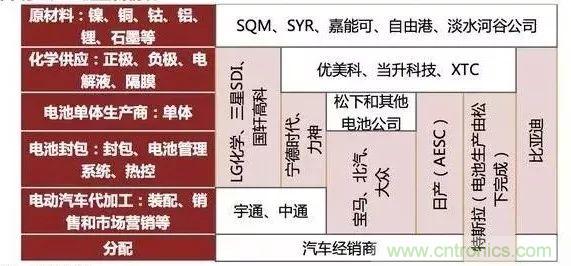

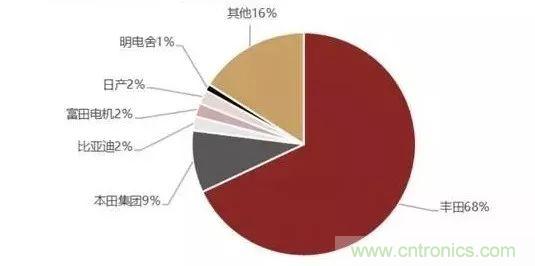

从市场份额情况看,丰田集团在2016年的数据中遥遥领先(集团主要生产电机的公司包括电装公司和爱信精机),本田集团位居第二,而同时这两大集团也都在混动领域占据全球领先地位。之后是比亚迪以及给特斯拉供货的台湾电机制造商富田电机。

电机行业在长期发展过程中,第三方供应商崛起将是大势所趋。如果我们观察当前日本汽车行业产业链情况,不难发现占据龙头地位的前三强(丰田、本田、日产)都倾向于自供电机产品,这除了和日本制造企业的传统基因相关外,也同行业发展的阶段有关。

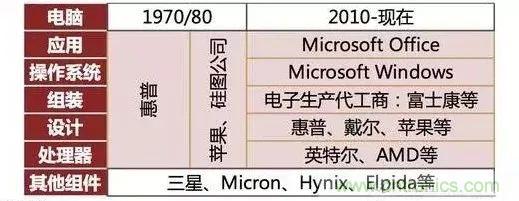

如果对照一下PC和手机行业的发展史,我们不难发现,这两个行业在初期都是高度上下游整合生产,无论是PC行业的惠普、苹果、硅图公司,还是手机行业的诺基亚、摩托罗拉都在产业链中高度整合生产,因为在初期产品更新换代速度较快,需要上游零部件供应商迅速做出反应相互配合,所以整合生产的模式具备较高的性价比;

然而到了行业发展中后期,由于整个市场规模扩充,同时产品更新换代速度不需要像初期那样快,此时第三方供应商以整个市场为客户对象的规模效应便体现出来,这也催生了富士康、美光、海力士等一系列第三方供应商的崛起。

新能源汽车电机行业也不例外,从当前时点看,本田已经宣布将与日立合作生产电机。同时日产也在投资者交流会上提到将来可能开始外采电机。

2017年10月,三菱电机宣布将为戴姆勒奔驰提供电机和逆变器。随着第三方电机厂商高效能、低成本产品的普及,电机行业市场份额从主机厂自供向第三方企业转移是大势所趋。

目前日本的电机企业已经相继开始对电动化所带来的趋势转变做出了应对。我们预期电装和爱信精机将会首先利用他们现有的规模优势,用较低的成本占有市场份额,而紧随其后的电产和明电舍也将迅速跟进。

目前电机行业的平均毛利率在30%左右,而生产规模是决定毛利率高低的主要因素之一。

汽车行业产业链整合情况

来源:网络资料,莫尼塔整理

PC产业链整合情况

来源:网络资料,莫尼塔整理

手机产业链整合情况

来源:网络资料,莫尼塔整理

2017全球电机行业分会份额占比图

来源:网络资料,莫尼塔整理

主机厂与对应电机供应商

来源:网络资料,莫尼塔整理

3逆变器行业情况

我们预测逆变器行业也将迎来高速增长,根据估测,逆变器市场销售收入规模将从2015年的$12亿上升至2030年的133亿。

从销量上来看,因为逆变器与电机的比例基本是1:1,所以预计其销售总量将从2015年的360万上升到2030年的4900万。

同时单车配套价格将从$300-$400下降到$200-$300,主要是来自于上量之后的成本规模效应。

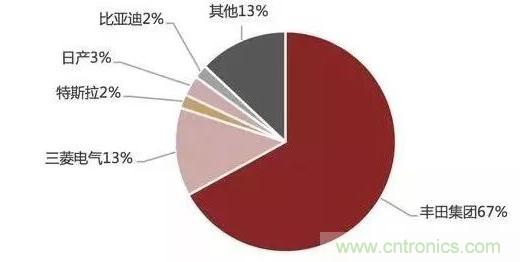

2017全球逆变器行业分企业份额占比图

来源:网络资料,莫尼塔整理

主机厂与对应逆变器供应商

来源:网络资料,莫尼塔整理

与电机领域相似,在逆变器行业丰田集团目前同样也是居于领先地位。同时丰田集团下属的电装集团目前正在大规模扩展其逆变器客户。在丰田之后,三菱电机也占据相当大的市场份额。

4技术演变

从电机的分类来看,主要有直流、交流感应、永磁同步和开关磁阻四种,新能源汽车电机主要用到后三种。

目前,永磁同步由于其较优的性能,是主流的电机类型。交流异步电机的价格适中,但性能稍差,在美国及中国有部分厂商使用。而开关磁阻电机的主要优势在于其较低的价格,但同时也存在着杂音和震动的技术问题,如果这些问题能够解决的话,开关磁阻电机将具备很大的市场。

交流异步电机:虽然从目前看,交流异步电机(额定功率在79-85左右)相比永磁同步功率方面不具备优势,但是其成本较永磁同步电机低出不少。在体积方面,交流异步电机比永磁同步电机更大,主要是受设计构造的限制。

永磁同步电机:电机内部有包裹永磁体的转子,整体系统功率较大(在90-92左右),同时体积较小。造价方面较为昂贵,主要由于永磁材料价格较高。目前关于降低永磁体使用的研究正在开展,研究同时也关注提升磁体的输出效能。永磁电机是当前电动车电机行业中应用最广泛的电机类型。

开关磁阻电机:开关磁阻电机价格非常具有竞争力,主要由于其转子中没有高成本的永磁体,同时其功率适中(额定功率在80-86左右)。由于是利用定子和转子的拉力来提供动力,过程中导致的震动和噪音是其主要问题。由于电动车电机目前正处在迅速上量的时间段,我们相信需求的提升会加快技术的革新替代。

5电机技术提升方向

通过研究过去20年电机的技术演进趋势,我们发现电机技术还有较大的继续提升的空间。首先看机芯用钢的厚度情况。对于定子和转子来说,其主要是由薄电磁钢层叠加组成,1997年第一代的丰田普锐斯使用的是0.35mm的钢层,随后减到0.3mm,最近2016年降到0.25mm。一般来说,薄钢层数的提升能够增加电机效率,同时也对控制电机温度有帮助。

目前,制造薄钢是行业的一大技术难题。主要的难点在于控制压铸中的回弹,以及钢片材料的一致性保持。从当前情况来看,旋锻加工技术由于其成本和生产效率方面的优势将会越来越成为行业的主流制造方式。

其次,在绕线密度方面,总体上定子中绕线的量是决定电机功率大小的重要因素。而决定绕线量的则主要是在有限空间内铜线可以绕机芯的圈数。技术方面目前插入器的使用由于适合高功率的定子加工,并有逐渐成为行业生产标配的趋势。

而线圈类型方面,主要有方形和圆形两种,目前主流厂商使用的是圆形,但是方形技术由于具备较高的空间利用率,正逐渐替代圆形成为行业大方向,而丰田和本田目前已经开始批量采用方形绕线技术。其他厂商这边,安川电机已经开始研发电子绕线技术,目的是提升控制和效率(马自达已经开始试用)。

最后,在冷却系统方面,分电机和逆变器两部分:电机这块,由于随着电机温度升高永磁电机的磁力会减弱,所以冷却系统的效率对于电机高功率运行至关重要。

主要电机、逆变器生产厂商

来源:网络资料,莫尼塔整理

从技术演变趋势看,主流的冷却技术已经从风冷、水冷,发展到目前油冷的阶段。其主要技术手段是将电机浸入到油冷室中来达到降温的目的。虽然有专家认为与油的摩擦会降低电机的效率,但是综合各方面情况,油冷依旧是目前技术条件下最有效的冷却模式。

逆变器方面,冷却系统对于逆变器的表现也同样重要,日产最近声称在聆风2017新车型中,依靠提升逆变器冷却系统,将电机的输出功率从80kw提升至110kw,而电机其他部分均和上一代相同。

这体现出了逆变器冷却系统的重要性。虽然碳化硅的使用将会使得电机的抗热和抗压性有所提升,但是其较高的成本,其大规模应用的时间点可能很难在短期内到来。

推荐阅读: