【导读】2018年4月17日,中国(昆明)东南亚南亚安防展启幕。本次展览以“创新科技 智慧生活”为主题,致力于向国内外推介和宣传最新的安防技术和先进的警用装备及产品,为安防产品生产、销售、开发和使用者之间架起展示、交流和贸易洽谈的优质平台。近年来,随着社会的发展,人们对于安防问题越来越重视,照看老人儿童、防火、防盗、防漏电等已经成为现代家庭的强大需求,安防行业迎来巨大机遇。

而“互联网+”概念正在席卷全球,无论哪个区域、哪个行业,“互联网+”都成为其发展的新动力;但这并不是简单的两者相加,而是利用信息通信技术以及互联网平台,让互联网与传统行业进行深度融合,创造新的发展生态。那么互联网与安防又能碰撞出怎样的火花呢,下文将着重对互联网+安防行业发展现状进行分析。

一、安防行业总产值逐年上升,安防工程产值比重最大

前瞻产业研究院《2018-2023年中国安防行业市场前瞻与投资战略规划分析报告》数据显示,2017年我国安防行业总产值达到6200亿,同比增速为14.8%,是2013年以来最高的增速,前瞻预计2018年,我国安防行业总产值仍然会有一个较快速的增长。

图表1:中国安防行业总产值及其同比增长情况(单位:亿元,%)

资料来源:前瞻产业研究院整理

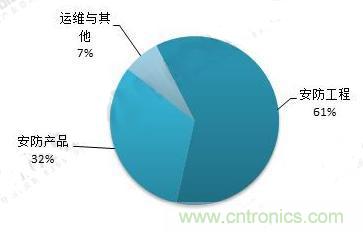

在安防行业总产值中,安防工程产值规模为3782亿元,占比61%;安防产品产值规模为1984亿元,占比32%;运维与其他产值规模为434亿元,占比7%。

图表2:中国安防行业产值结构(单位:%)

资料来源:前瞻产业研究院整理

二、安防行业市场集中度高

我国真正意义上的安防产业兴起于20世纪80年代,历经30逾年的积淀,已形成较为完整的产业链,即“上游零部件供应商—中游软硬件供应商、系统集成商、运营服务商和经销商—下游的终端用户”。

图表3:安防行业产业链竞争格局

资料来源:前瞻产业研究院整理

和其他绝大部分行业一样,经历了长期的市场淘汰赛之后,安防行业正在走向以3-5家大型企业为主导,若干小型企业伴随的稳定状态。“十二五”期间,安防行业龙头企业的市场占有率有了快速提高,行业集中度也获得了大幅度提升,部分企业的年营业收入已超过100亿元。对安防类的主流上市公司进行梳理,可以发现,行业巨头效应明显,大华股份和海康威视两大巨头市场份额持续扩大,引领行业发展,中小厂商只能专注于特色产品和服务,分得一杯羹。

三、我国安防行业互联网+刚开始起步

2013年,海康威视发布基于互联网微视频业务的品牌产品,以此切入民用安防领域。随后不到一年的时间,不仅有大华股份、东方网力、高新兴等上市安防企业积极跟进,百度、360、小米等IT巨头也推出面向家庭的摄像机,这一期间安防企业与IT巨头的多起联姻事件成为2014年安防市场的主旋律。进入2015年,安防产业内的第一、二梯队品牌大多已经在互联网+安防方面落子。

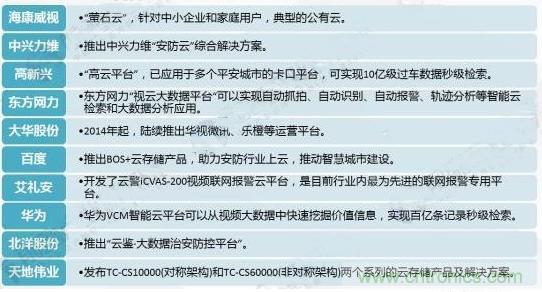

图表4:我国安防企业互联网+布局情况

资料来源:前瞻产业研究院整理

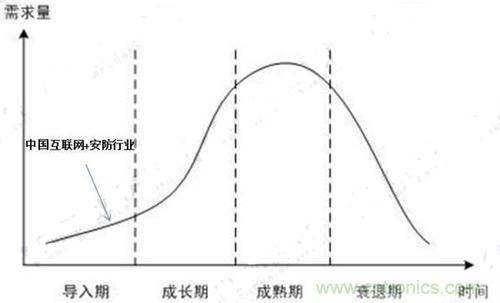

然而,并非所有的“互联网+安防”合作都能起到应有效果。目前大多数企业还处于探索阶段,面临商业模式不清晰、技术水平限制较多及成功案例较少等诸多问题。整体来看,我国互联网+安防行业尚处于导入期。

图表5:中国互联网+安防行业发展阶段

资料来源:前瞻产业研究院整理

对于安防行业来说,互联网+安防不仅仅是市场、产品、模式上的变化,更是行业思维方式和发展格局的转变。在互联网热潮的冲击下,各企业须通过技术强化互联网基因,积极迎合行业市场发展。具体来说,安防企业要积极创新民用安防产品,或通过与互联网企业、大型运营商合作,加快在互联网业务方面的布局,寻求新的利润增长点;或跨界入行智能家居业,利用移动互联网工具打造行业互助平台,将各方资源的进行云端整合和再分配,构建一个全新的生态圈。

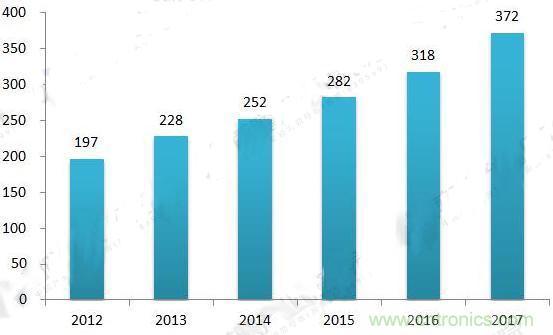

目前,我国互联网+在安防行业的应用主要表现在帮助传统安防企业打开民用安防市场。数据显示,民用安防市场规模占安防行业市场规模的6%左右,且比重呈上升趋势。

图表6:中国互联网+安防行业市场规模(单位:亿元)

资料来源:前瞻产业研究院整理

推荐阅读: