【导读】电线电缆制造业是国民经济中最大的配套行业之一,是机械行业中仅次于汽车行业的第二大产业。电线电缆主要应用于三大领域:电力系统、信息传输系统和机器设备、仪器仪表系统。

电线电缆的分类

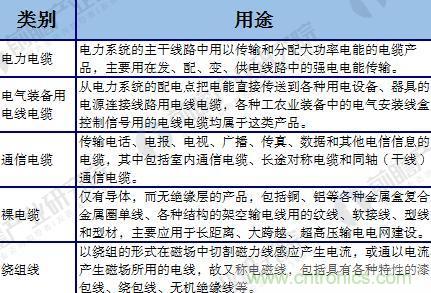

电线电缆按照用途划分可以分为五大类:电力电缆、电气装备用电线电缆、通信电缆和光缆、裸电线、绕组线。

图表1:电线电缆按照用途分类

资料来源:前瞻产业研究院 前瞻经济学人APP

图表2:中国电线电缆产品产值分布(单位:%)

资料来源:前瞻产业研究院 前瞻经济学人APP

2017年中国电线电缆规模:1.35万亿,同比下降2.95%

对于我国电线电缆行业总体发展,根据前瞻产业研究院发布的《2018-2023中国电线电缆行业市场需求预测与投资战略规划分析报告》,2010-2017年中国电线电缆行业销售收入呈现逐年增长趋势,增速波动较大。2016年,电线电缆行业销售收入为13924.03亿元,同比增速为14.43%;2017年行业销售收入约为1.35万亿元,同比下降2.95%。

图表3:2013-2017年电线电缆行业销售收入及增长率变化趋势图(单位:亿元,%)

资料来源:前瞻产业研究院 前瞻经济学人APP

电线电缆行业存在的问题分析

虽然我国电线电缆行业总体规模居全球首位,但存在的问题也较多,就电线电缆行业目前发展而言,主要问题有以下几个方面:

①线缆行业集中度偏低,竞争力不强

虽然我国现在已是世界线缆第一制造大国,但集中度极低,美国前10名线缆制造商(如通用、百通、康宁、南线等)占据了市场份额的70%左右;日本7大线缆企业(如古河、住友、滕仓、日立、昭和等)占市场份额的66%以上;法国五大线缆企业(耐克森、新特等)更是占据了法国市场份额90%以上。

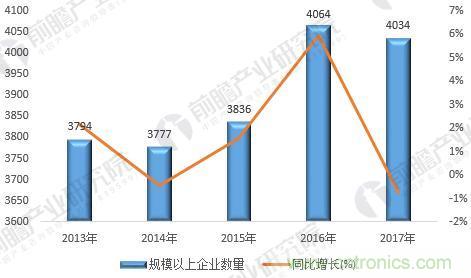

中国线缆制造商总数已近万家(包含众多小企业,个体加工户等),但规模以上企业数量仅为4000多家。整个行业集中度极低,2017年中国排名前十名的线缆企业占国内市场份额不足10%。

图表4:2013-2017年中国电线电缆行业规模以上企业数量(单位:家,%)

资料来源:前瞻产业研究院 前瞻经济学人APP

图表5:主要国家电线电缆行业集中度(单位:%)

资料来源:前瞻产业研究院 前瞻经济学人APP

②产能严重过剩,主要以中低级产品为主

近年来线缆行业出现了大量重复建设,造成了产能过剩,普通电线电缆生产装备利用率普遍不足40%。截至2017年底,中国电线电缆行业产能约为700亿米,但是受到国内经济增速减慢和进军国外市场难度较大的影响,产量约为420亿米,增速同比下降8.8个百分点,产能严重过剩。

③企业的创新能力薄弱

产品主要是以中低端为主。中国的线缆企业对高端产生的研发及生产投入偏少,而基础性研究工作水平更是表现为较低,研发及过程控制水平较低,现代产品主要是以中低端为主,生产经营模式较为粗放,与国外现代巨头的差距较大。

④产品质量堪忧

激烈的市场压力使得行业中偷工减料、以次充好、低于成本价倾销等恶性竞争情况时有发生,由于产品质量问题和假冒伪劣产品扰乱市场,形成了很多安全隐患和严重事故。据统计,目前全国发生的火灾事故中,有三分之二与电线电缆质量有关,过去10年中,电力系统因电缆质量原因形成的重大事故逾百起。

电线电缆行业未来趋势预测

2017年以来,我国质检部门加大了对电线电缆行业的监管,前瞻产业研究院认为,在政策重压下,未来电线电缆行业将会加快整合,行业并购将继续深入,作为充分竞争的一个行业,最终将有数家龙头企业脱颖而出。

除了政策因素,前瞻产业研究院认为促进我国电线电缆行业整合的因素还包括以下两个方面:

1、自身因素

自身因素上,电线电缆行业具有料重工轻的特点,对企业的流动资金的规模和资金周转效率的要求较高;铜、铝等主要原材料价格的上涨,使得中小企业流动资金规模难以满足新形势需要,更增加了企业资金管理的难度和套保的需求,管理水平落后的企业会被加速淘汰。

2、市场因素

市场因素上,随着我国电网建设及建筑工程高端化,市场对产品品质的偏好越来越强于对价格的偏好,以低价格竞争的小企业将面将越来越大外在生存压力。具有技术、品牌、质量的企业将得以生存。比如虽然我国生产电力电缆企业数量众多,但在电网系统的招标中能够取得大订单的企业并不多。“质量为王,品牌取胜”已成为我国电力电缆市场、特别是高压电力电缆市场的竞争法则。分析认为只有少数优质大型企业的增长速度将高于行业的平均增长速度,从而最终成长为行业龙头。