【导读】疫情导致短期供给紧张,MLCC 出现货期延长,产品涨价现象。大部分国际 厂商通过在中国发展代理经销商及在中国设立生产基地的方式开展业务。本次疫情对国内市场的影响主要来自 2 月份全国范围延迟开工和物流运输不畅,截止目前该影响已基本解除。

但伴随新型冠状病毒疫情在海外的持续蔓延,多国采取“封城”手段,头部企业如日本村田、三星机电等多个工厂面临停工或物流限制,短期供给受限。根据富昌电子网 2020 年第一季度数据 统计,短期受到行业去库存接近尾声及疫情影响供给不足的影响,产品出现货期延长、产品涨价的现象。

恰逢此时,以风华高科、三环集团等为代表的国内头部企业纷纷加大产能扩建,有望加速国产化进程。

MLCC 市场需求

作为最主要的电容器,MLCC 全球市场规模已超百亿美元

电容器是电子线路中必不可少的基础电子元件,几乎所有的电子设备中都 需要规模化的配置。电容器通过静电的形式储存和释放电能,在两极导电物质 间以介质隔离,并将电能储存其间,主要作用为电荷储存、交流滤波或旁路、 切断或阻止直流、提供调谐及振荡等。根据介质不同,电容器产品可分为陶瓷 电容器、铝电解电容器、钽电解电容器和薄膜电容器等,其中,陶瓷电容器市 场份额占比最高,达到 40%左右。陶瓷电容器可分为单层陶瓷电容器 (SLCC)和多层瓷介电容器(MLCC),其中 MLCC 的市场规模占整个陶瓷电 容器的 90%以上。

根据中国电子元件行业协会信息中心数据,2015 年全球 MLCC 市场规模约 为 88.5 亿美元;2016 年市场规模下降约 1.5%至约 87.2 亿美元;2017 年重现 增长,市场规模增加 25.4%至 109.4 亿美元左右。近年来,随着电子制造业发 展迅速、互联网持续深化发展及相关的各种智能硬件不断普及,各类整机产量 迅猛增长,MLCC 等电子元器件的市场前景广阔。

在过去的几年,随着中国日益成为全球主要的电子信息产品制造基地,国 内电子元器件市场需求总量呈现快速增长态势,其中 MLCC 的产销及进出口都 迅速扩大。近两年全球经济景气度下滑,中国经济发展速度放缓,MLCC 产业 亦受到影响,但由于智能互联网产品及新能源等行业的高速发展,中国 MLCC 产业依旧保持着较高速度的增长。根据中国电子元件行业协会信息中心的数 据,2017 年中国 MLCC 产量为 24,740 亿只(同比增长 16.5%),销量为 24,840 亿只(同比增长 16.8%),出口量为 13,830 亿只(同比增长 3.0%)。

受益 5G 商用落地及国产替代,MLCC 刚性需求不断提高

作为世界上用量最大、发展最快的基础元件之一,MLCC 是 5G 相关的各 类电子设备中不可或缺的零组件,被广泛应用于智能手机、音视频设备、智能 家电、PC 等消费电子领域以及汽车电子等工业领域。其中高端 MLCC 产品在 5G 智能终端产品中需求巨大。5G 的到来将引领世界进入一个全新的通信技术 时代,智能终端产品无论是提升性能还是增加功能,都需要增加 MLCC 的使用 量。由于 PCB 线路板空间有限,MLCC 数量的增加也提高了对 MLCC 各项性 能的要求,推动 MLCC 向高可靠性、高比容、小型化、高频化等方向发展,助 力 5G 的建设。

从全球出货数量看,MLCC 约 80%需求来自通信和消费电子领域,这主要 是因为通信和消费电子领域的创新促使产品更新换代速度加快,对 MLCC 的需 求始终保持较高的水平。其中,智能手机及通信设备的需求占比达到 42%,电 脑及外设的需求占比达到 19.6%,家庭影音需求占比达到 17%。另外,随着汽 车近年来向智能化、电动化发展,汽车领域逐渐成为 MLCC 的一个重要需求来 源,占比达到 10.6%。

2020 年随着 5G 商用的落地,低延迟、高流量、广连接的通信方式将不断 重塑通信、娱乐、安全等行业的发展,催生 5G 通信、人工智能、物联网、汽车 电子等需求的增长。同时,国际贸易摩擦的加剧以及贸易保护主义的抬头,让相关行业和企业意识到自主掌握核心技术的重要性,国产替代进程逐步加快。从 MLCC 行业的长期需求来看,作为整个电子信息产业的基础支撑,电子元器 件产品有着小型化、高集成化、大容量化的发展趋势。叠加近年来物联网、5G 通信、光伏发电、汽车电子及其他消费电子产业的迅猛发展,对于 MLCC 的刚 性需求长期存在并将不断提高,未来发展空间广阔。

MLCC 竞争格局

日系厂商占有较明显的领先优势,全球龙头日本村田市场份额超 25%

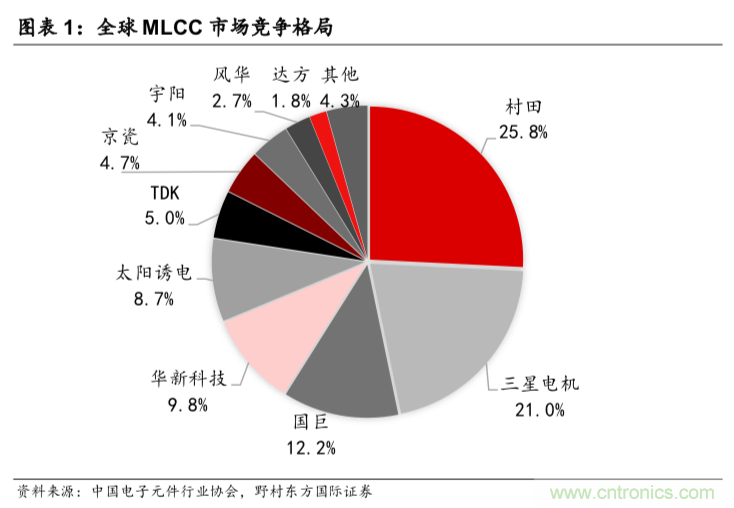

从国际市场看,日系厂商占有较明显的领先优势。在全球前十大 MLCC 厂 商中,日系厂商全球市场销量占有率达到 44%,主要原因在于日系厂商在尖端 高容量产品、材料粉末技术、产能规模上领先其他国家和地区厂商。按 MLCC 的销量排名,第一位是日本村田,其产品规格和电容量范围相当齐全,2017 年 全球市场占有率为 25.8%;韩国厂商三星电机占第二位,2017 年市场占有率达 到 21.0%。其余几家位列前十的日本厂家包括:太阳诱电 2017 年全球市场占有 率约为 8.7%,占第五位;TDK 的市场占有率约为 5.0%,占第六位;京瓷的市 场占有率约为 4.7%,占第七位。

另外,中国台湾国巨占全球第三位,其市场占有率约为 12.2%。中国也有 几家企业位列世界前十:华新科技排名全球第四位,市场占有率为 9.8%;深圳 宇阳的市场占有率为 4.1%,排名全球第八位;广东风华高科 2017 年的市场占 有率为 2.7%,排名全球第九;达方市场占有率为 1.8%,全球排名第十。

目前国内 MLCC 产品主要以生产中低端产品为主,5G 智能终端用 MLCC 产品由于存在极高的技术壁垒,目前市场主要被日本、韩国企业主导,国内技 术落后,尤其在高可靠性、超小型、高比容 MLCC 产品方面与国外差距较大。

国内的陶瓷电容器民用市场竞争较为充分,该领域一般依靠规模优势取 胜,体现为“数量大、单价低”的特点。从目前的竞争格局来看,大部分国际 知名陶瓷电容器生产企业在国内均设有生产基地,凭借其技术、规模优势,占据民用陶瓷电容器市场较大的份额(xx%),部分高端产品处于相对垄断地位。与国外知名厂商相比,国内的陶瓷电容器生产厂家多为中小型企业。

疫情对 MLCC 行业影响

疫情导致短期供给紧张

中国 MLCC 产能陆续恢复

中国目前已经成为全球最大的消费电子产品生产国,中国旺盛的市场需求 和相对较低的生产成本吸引了全球几乎所有的大型 MLCC 厂商,大部分国际厂 商通过在中国发展代理经销商及在中国设立生产基地的方式开展业务。伴随着 国内疫情逐步得到控制,多个地方实现病例“清零”,本次疫情对国内市场的影响 主要因为 2 月份全国范围延迟开工和物流运输不畅,截止目前该影响已基本解 除。

头部企业海外多个工厂供给受限

村田在日本(野洲市,八日市,福井县,岛根县,富山县,石川县,宫城 县,冈山县,长野县,宫城县,岐阜县,岩手县,三重县,栃木县工厂);中国 (无锡,佛山,东莞,深圳,台湾工厂);东南亚和南亚(新加坡,马来西亚, 泰国,菲律宾),美洲(美国圣地亚哥),欧洲(芬兰)等地均拥有产能。三星 电机拥有菲律宾工厂。但伴随新型冠状病毒在海外的持续蔓延,多国采取“封 城”手段,头部企业工厂面临停工或物流限制,短期供给受限。

● 3 月 15 日,菲律宾马尼拉自开始封城一个月;

● 3 月 16 日马来西亚首相丹斯里慕尤丁宣布,实施行动管制令(Perintah Kawalan Pergerakan),3 月 18 日至 3 月 31 日全国封城 14 天,规定 除了提供必须基本服务的机构,其他政府及私人机构都关闭,包括境内 企业、工厂全面停工;

● 4 月 3 日新加坡总理李显龙宣布,新加坡政府决定暂时采取更严格的措 施,防止病毒扩散。所有提供非必要服务的工作场所从 4 月 7 日起关闭, 学校则从 4 月 8 日开始全部实行在家学习,措施将为期一个月。

● 4 月 6 日村田发布公告,福井村田制作所株式会社武生工厂的一名员工 对 COVID-19 呈阳性反应。考虑到现场所有员工的健康和安全,公司将 于 4 月 5 日至 7 日暂停运营,要求所有员工留在家里。

MLCC 出现货期延长,产品涨价现象

MLCC 市场在经历了 2018 年的高速增长后高位回落,由于行业去库存以及国际贸易摩擦加剧等综合因素影响,全球电子元器件行业及产品价格理性回 归。随着行业去库存接近尾声,智能化水平的提升、5G 加速以及车载方面需求 增加促使 2019 年末市场需求企稳回升。根据富昌电子网 2020 年第一季度数据 统计,短期受到疫情影响供给不足,产品当前出现货期延长、产品涨价的现象。

国产厂商扩建产能 加速国产化进程

近两年我国半导体产业保持高速增长,电子元器件产业受 5G 通讯领域、新 能源汽车等应用增长以及国产化需求提升,市场需求旺盛。近期 MLCC 供不应 求,企业积极布局扩产。

风华高科拟投资 75 亿元,新增月产 450 亿只高端 MLCC

风华高科是国内片式无源元件行业规模最大、元件产品系列生产配套最齐 全、国际竞争力较强的电子元件企业,拥有完整的从材料、工艺到产品大规模 研发制造的产品链,具备为客户提供整体配套及一站式采购服务的能力。公司 主营产品为电子元器件系列产品,包括 MLCC、片式电阻器、电感器、陶瓷滤 波器、半导体器件、厚膜集成电路、压敏电阻、热敏电阻、铝电解电容器、圆 片电容器、集成电路封装、软性印刷线路板等,产品广泛应用于包括消费电 子、通讯、计算机及智能终端、汽车电子、电力及工业控制、军工及医疗等领 域。另外,公司产品还包括以电子浆料、瓷粉等电子功能材料系列产品。

2020 年 3 月 12 日风华高科公告称拟投资 75 亿元用于建设祥和工业园高端 电容基地项目(其中建设投资 73 亿元,铺底流动资金 2 亿元),有望新增月产 450 亿只高端 MLCC。项目将分三期建设实施,第一期投入 21 亿元,第二期投 入 33 亿元,第三期投入 19 亿元,流动资金按生产需要逐年投入。项目达产 后,预计年新增营业收入约 49 亿元,财务内部收益率(所得税前)约为 21.10%,投资回收期(所得税前,含建设期)约为 6 年。

三环集团拟投资 19 亿元,加大 5G 通信用高品质 MLCC

三环集团在电子材料领域具有近 50 年的技术积累,专注于各种先进陶瓷及 配套技术的研发和相关产品的生产,掌握了新型材料、电子浆料、功能玻璃、 纳米粉体等关键基础材料的制备技术,小型化及高精密产品的干压、注射、流 延、叠印成型、气氛保护高温共烧、陶瓷金属化技术,多种形式精密研磨技术 和专用设备、精密模具设计制作等核心技术,具备从原材料到成品的全制程生 产能力,形成了独具特色的工艺技术流程,主要产品技术达到国际先进水平。公司主要从事电子陶瓷类电子元件及其基础材料的研发、生产和销售,主要包 括通信部件、半导体部件、电子元件及材料、压缩机部件、新材料等的生产和 研发,公司产品主要应用于电子、通信、消费类电子产品、工业用电子设备和 新能源等领域。

2020 年 3 月 4 日公司公告称拟非公开发行募集资金总额不超过 21.75 亿 元,用于 5G 通信用高品质多层片式陶瓷电容器扩产技术改造项目(拟投入 18.95 亿元)和半导体芯片封装用陶瓷劈刀产业化项目(拟投入 2.8 亿元)。其 中 5G 通信用高品质多层片式陶瓷电容器扩产技术改造项目实施完成后,预计可 实现新增年销售收入 156,000 万元,项目投资财务内部收益率(税后)为 22.6%,静态投资回收期(税后)为 6.2 年。

鸿远电子拟投资 5 亿元,加大高可靠和通用 MLCC 产能

鸿远电子主要产品包括片式多层瓷介电容器、有引线多层瓷介电容器、金 属支架多层瓷介电容器以及直流滤波器等,主要应用于航天、航空、船舶、兵 器、电子信息、轨道交通、新能源等行业。

公司于 2019 年 5 月登陆 A 股,募集资金总额 8.37 亿元,其中 4.86 亿元 用于电子元器件生产基地项目。通过项目的实施,公司将扩大多层瓷介电容器 的生产规模,高可靠多层瓷介电容器产品将新增产能 7,500 万只/年,通用多层 瓷介电容器产品新增产能 192,500 万只/年。

来源:本文来自野村东方国际证券

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理。

推荐阅读: