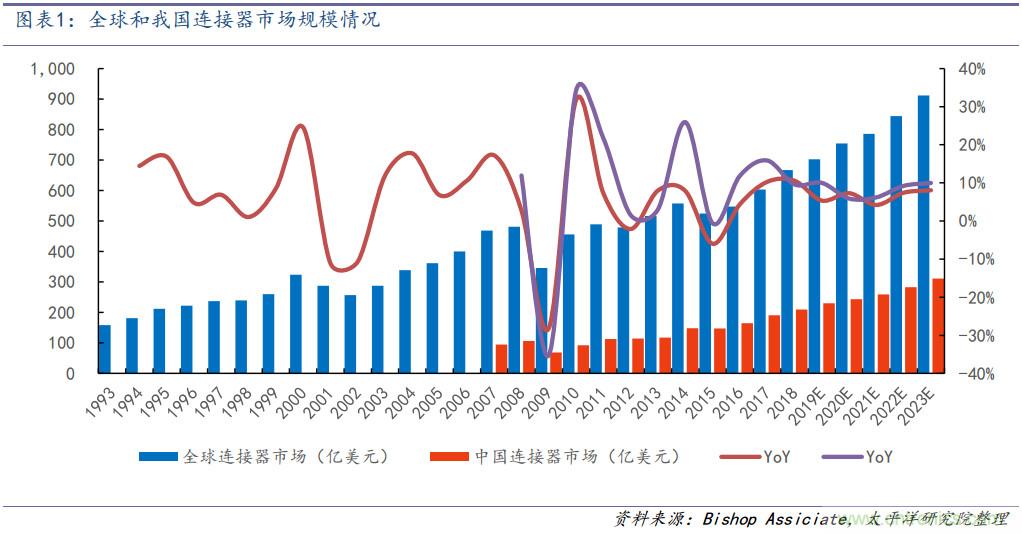

【导读】连接器在电子设备中主要用以实现电线、电缆、印刷电路板和电子元件之间的连接,进而起到传输能量和交换信息的作用,连接器可以增强电路设计和组装的灵活性,是不可或缺的关键组件,因此,多年来,全球以及我国的连接器整体市场基本均维持成长的态势, 根据Bishop Assiciate预测,至2023年,全球以及我国的连接器市场将分别超过900亿和300亿美元。

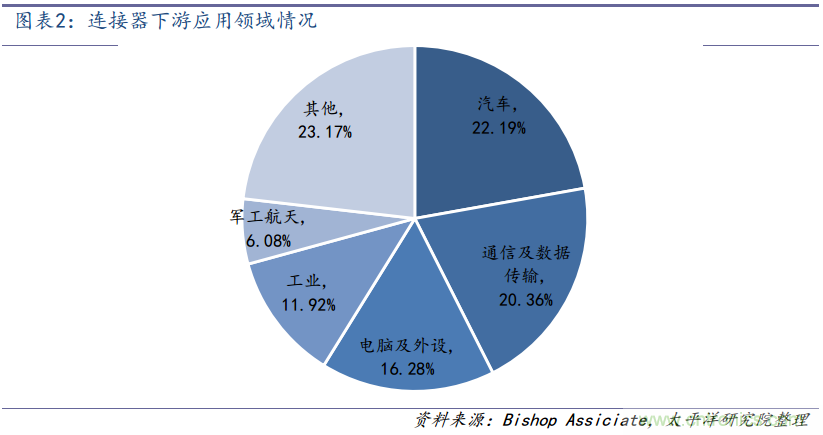

连接器的应用领域非常广泛,几乎囊括所有需要电信号、光信号传输和交互的场景,其中占比最高的前五个领域为汽车电子、通讯及数据传输(包含手机、网络设备、无线网络基础设施、电缆设备等方面)、 电脑及外设、工业控制和军工航天等。近几年,智能手机轻薄化以及信号高频化等趋势,带动了用于其上的连接器在引脚间距、材质等方面的不断升级,此文将着重围绕手机为代表的消费电子用连接器进行展开,探讨手机行业发展趋势下各类连接器的机遇及挑战。

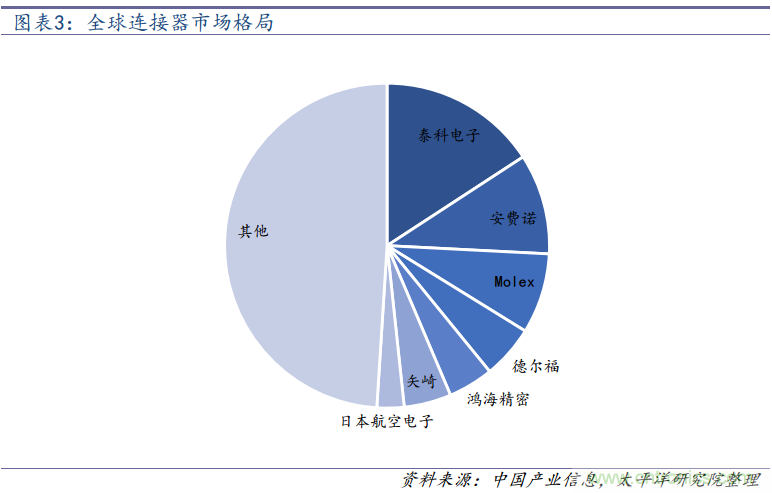

全球连接器的市场份额集中在少数国外企业中,全球前十的公司占据一半以上市场份额,我国虽然是全球最大的连接器销售市场,但是由于国内的企业发展较晚,当前还少有能够进入全球前十者,不过由于连接器的下游应用市场和品类较为分散,国内部分中小型连接器厂商凭借在特定应用领域、特定品类市场的客户资源和技术积累, 树立了自身的进展优势,未来迎头赶上未必是全无机会。

智能手机连接器的机遇与挑战

智能手机连接器按照形态可以划分为I/O连接器、金手指、弹片、同轴连接器(主要用于射频信号传输)和板对板(BTB)连接器等, 其中, 由于手机内部空间紧缺且BTB在紧凑设计模式下可以提供更为稳定的链接, 金手指这一形式的连接器已经很少被用于智能手机中。弹片连接器则主要用于电池的连接,未来在用量和单价方面的增长较为有限。其余三类连接器则将迎来或单机用量的增长、或单品价值量的提升、或量价齐升的趋势。整体而言,在2020年开始5G带动换机潮的情况下,智能手机连接器市场有望迎来持续增长,我们预估2020年全球智能手机市场有望达到42亿美元。

1、射频同轴连接器:精密制作和仿真测试铸就行业护城河

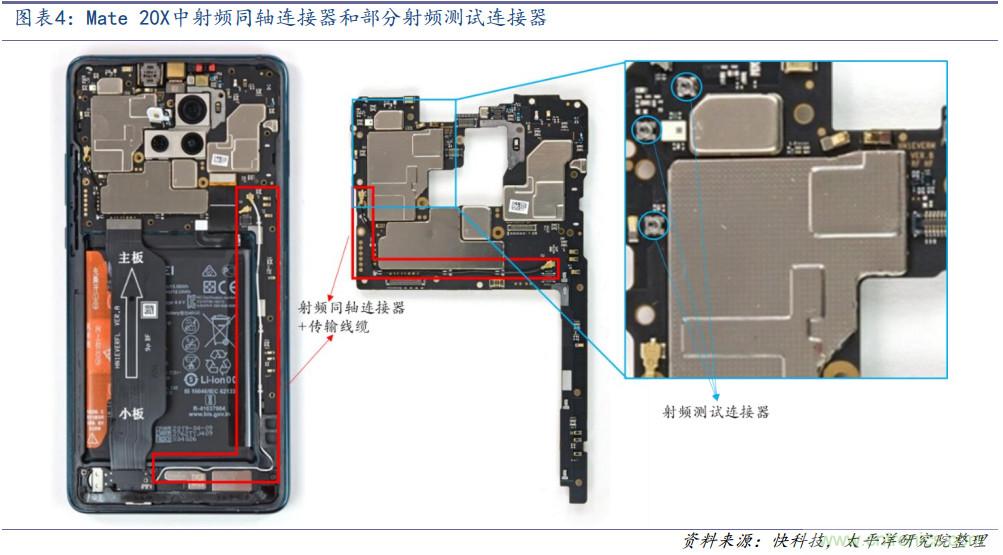

连接测试两用, 微型射频同轴连接器是手机射频电路的重要元件。射频同轴连接器的基本结构包括中心导体(阳性或阴性的中心接触件)、内导体外的介电材料(绝缘材料)以及最外面的外接触件(屏蔽作用,即电路的接地元件)。

射频同轴连接和同轴传输线缆组件在智能手机中起到各类射频模块端口和主板之间射频信号传输的作用, 此外,射频连接器还可以用来分断射频电路,进而引出被测单元的射频信号,实现射频电路的可测试性。

智能手机轻薄化需求下的微型射频同轴连接器“更微型化”。射频同轴连接器并不是智能手机的专属组件,在传输和处理射频信号的设备(如基站)中几乎都需要,但由于智能手机内部空间的捉襟见肘,用于其中的射频同轴连接器需要微型化,即使如此,如何使微型射频同轴连接器 “更微型化”仍是行业的主旋律。

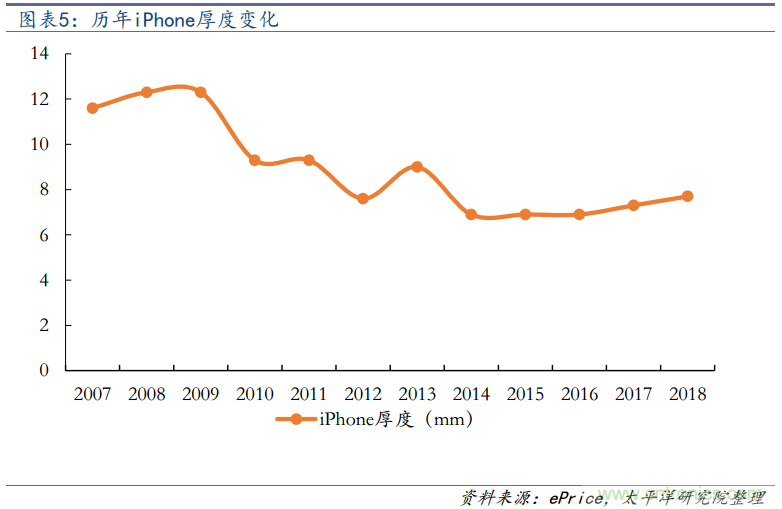

轻薄化是过去几年智能手机主流的趋势之一,以iPhone手机为例,从2008年的 iPhone3G 开始到2016年的iPhone 7S,几乎每一代新机型相较前一代产品都有厚度上的减薄(2013年发布的iPhone 5C廉价版本),智能手机轻薄化趋势要求微型射频同轴连接器的尺寸相应减小,2017年,电连技术可批量供应的第五代USS RF产品的嵌合高度(设备上安装后连接器的高度,代表连接器的微型化水平)为 1mm,彼时正小批量试生产的第六代 USS RF产品的嵌合高度则仅为0.8mm。

精密制备和射频仿真测试能力筑起微型射频连接器行业壁垒。微型射频同轴连接器的生产环节包括设计,模具开发,生产制造,测试和交付,其中生产制造环节包括冲压、电镀和注塑。高精密的生产制备能力以及射频信号的仿真测试能力是射频连接器的天然护城河:首先,正如前文所述,微型射频同轴连接器的嵌合高度不断减小,当前最低的嵌合高度已达到 1mm 以下,这对模具以及冲压成型、注塑等加工设备精密度提出极高的要求;其次, 射频信号在传输线缆以驻波形式传播, 射频同轴连接器和线缆之间需要实现较好的阻抗匹配,从而降低射频连接器组件产品的电压驻波比,提升其传输效率,这便要求射频连接器生产企业具备较强的射频信号仿真测试能力。

2、BTB连接器:功能增多带来的单价用量提升

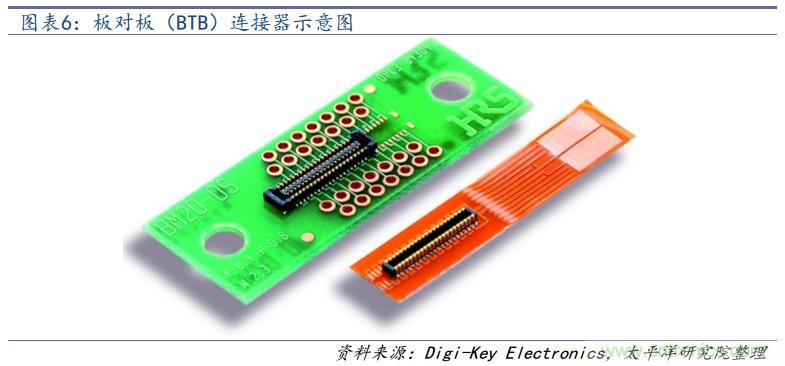

板对板(BTB) 连接器是智能手机中极为常见的连接器,其主要由两部分组成:负责信号传递的端子和负责固定的外壳,其中端子一般由金属制备而成,外壳则主要以塑胶材质为主。

智能手机中,诸如显示模组、摄像模组、指纹识别模组、人脸识别模组、耳机、扬声器和侧键等功能模块都通过“FPC—BTB连接器—PCB板”的方式实现与芯片之间的信号交互, 因此,随着智能手机的功能不断增加, BTB连接器的单机用量亦不断提升,在iPhone 11 Pro Max中用了约十几对 BTB连接器。展望未来,智能手机中BTB连接器的需求量有望受到以下因素催化:新的功能模块的不断引入以及手机内部结构紧凑度的不断提升带动单机用量进一步增长。

尽管智能手机中各类BTB连接器在规格、材质、 Pin数等方面有所差异,比如 iPhone 11Pro Max中,负责电池、侧键、马达和扬声器的BTB连接器的Pin数明显少于摄像模组和人脸识别模组的BTB连接器,但由于手机内部空间的限制以及新功能的不断集成,PCB尺寸不断缩小,进而压缩了BTB连接器所能使用的空间,为了容纳足够的Pin数,Pin之间的间距(Pitch)不断被缩小。此外,与微型射频同轴连接器类似,尺寸(嵌合高度)是BTB连接器另一个重要的考量参数。

多Pin数、窄Pitch和微型化拔高了BTB连接器精密制作要求,而这无疑是BTB连接器行业天然的护城河。

3、5G 时代手机连机器的变与不变

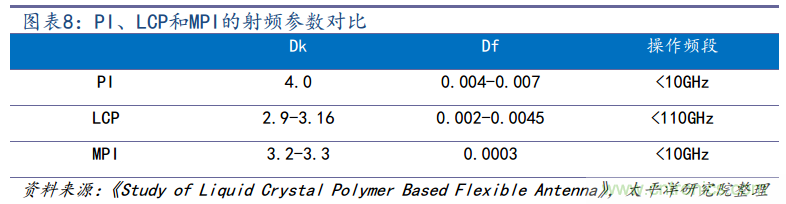

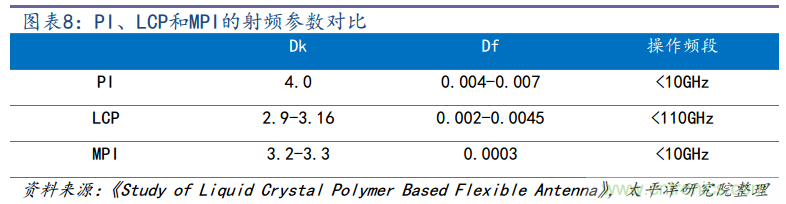

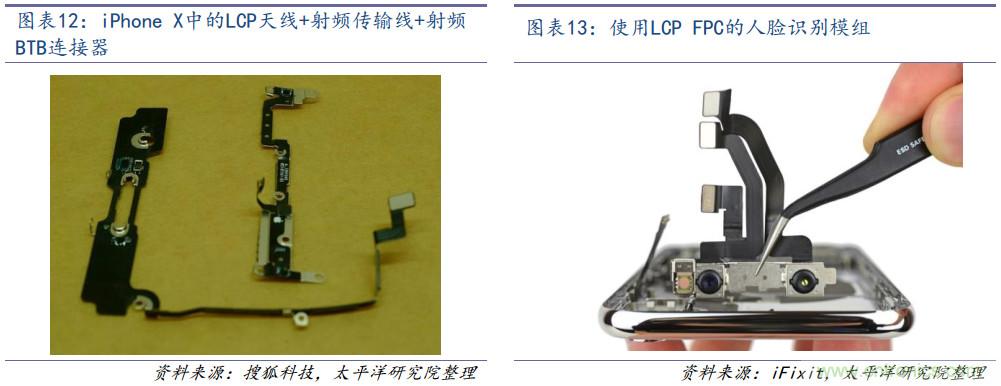

信号高频化带来的低损耗诉求。与2G/3G/4G相比,5G最明确的变化便是射频信号频率的升高。在非理想介质中传播时,信号频率越高往往意味着传输损耗越大,为了降低5G信号的传输损耗, 介电常数和损耗正切角成为天线基板材质选择时的重要考量因素,与传统的天线基板材料(塑料、玻璃或者聚酰亚胺(PI))相比, LCP和MPI(Modified PI)的介电常数和损耗正切角更符合5G信号的要求,在iPhone Xs 和 iPhone 11 Pro Max中已分别使用两者制备天线。

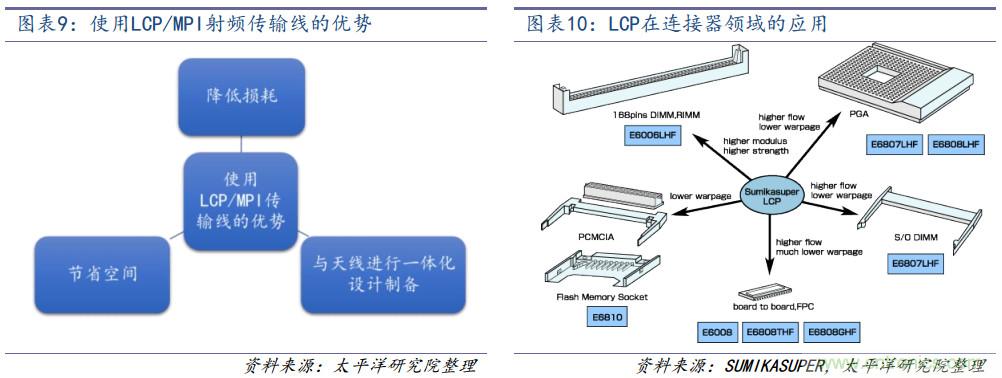

射频连接器及组件的变化:从同轴线缆+射频同轴连接器到LCP/MPI FPC+射频BTB连接器。与天线基材一样,为了减少传输过程中5G射频信号的损耗,用于传输的组件亦将使用LCP或者MPI为基材的柔性线路板,FPC的使用还能节省更多空间,这对内部空间拙荆见肘的智能手机而言无疑是不容错过的,此外,使用LCP或者MPI基材的天线和射频传输线可以进行一体化设计制备。与LCP/MPI FPC配套使用的射频连接器的形态一般BTB连接器,其中,用于BTB连接器支撑的外壳的材质有望由损耗较低的LCP取代塑胶。

在此情况下,天线、射频传输线和射频连接器的组合将不再局限于“传统天线(包括FPC天线和LDS天线) +同轴线缆+射频同轴连接器”,而是有更多组合可能性:(1)传统天线+LCP/MPI FPC+射频BTB连接器, iPhone 8 和华为 Mate 30 Pro(5G 版本)中便是使用此搭配;(2)LCP/MPI 天线+ LCP/MPI FPC+射频BTB连接器,此类组合的代表机型有iPhone X/Xs/Xs Max/11 Pro/11 Pro Max。

此外,由于5G终端对整体信号传输速率的高要求,其余功能模组的软板材质或者配套的BTB连接器外壳的材质亦都有望采用低损耗的材料(LCP或者MPI等),比如在iPhone X中,首次引入的人脸识别模组的软板基材便是使用LCP。

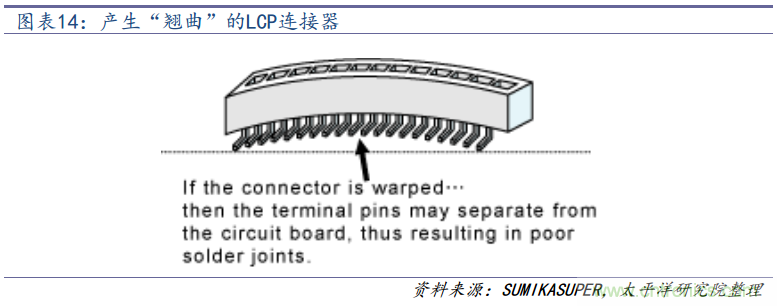

LCP或者MPI的使用无疑会拔高相应产品的价格, 比如,iPhone X中使用的LCP天线的单价达到5美金左右, 传统的FPC天线价格在0.1~0.2美金左右, LDS天线(基板为塑胶、玻璃等)大约0.3~0.4美金。当然,不同产品的价格涨幅不尽相同, LCP天线和射频传输线的生产流程包括“树脂—薄膜—FCCL—FPC—模组”环节,其中,薄膜是工艺难度极高的环节,当前全球范围内,高质量、低损耗的LCP薄膜几乎被村田的 Primatec 和 Kuraray 所垄断,这亦是造成LCP天线高昂价格的原因之一。而用作连接器的外壳,生产制备无需制膜环节,在树脂中加入玻璃纤维和无机填充物等更是可以有效缓解LCP的各向异性从而减弱或者避免成型品的“翘曲”(如下图),因此,在LCP BTB连接器的材料供给方面形成寡头垄断局面的可能性并不高,价格的涨幅因此相较天线和射频传输线更低。

不变的原则和可参与玩家。5G带来的射频连接器的变化并不是非零即一的取代,而是提供了性能更加优化的方案,在对不同组合进行最终选择时,仍将遵循一个原则:成本、性能和所占用空间等诸多因素的综合考量。此外,另一个不变的点是能够参与其中的玩家, 以手机射频连接器为例, 不管采用何种形式的连接器, 其生产制备的内在核心均是企业的高精密度模具的开发能力和生产设备运行维护、连接器的结构设计、以及射频信号的仿真测试能力。

4、I/O连接器:集成化、轻薄化、便利化

I/O连接器主要负责外界与设备或者不同设备之间的信号交互, 最初的智能手机中需要几类不同的I/O连接器,譬如充电连接器、Audio连接器和USB连接器等,分别负责电信号、音频信号和数据的传输交互。此类连接器受5G影响较小,但却是智能手机中不可或缺的部件之一。

从单一功能到多功能集成。为了增强防水防尘能力,智能手机的少孔甚至无孔化成为重要趋势,这使得手机的I/O连接器从最初的单一功能、各司其职往多功能集成发展,当前,几乎所有智能手机都已经移除了专门用于充电原形充电接口,并将充电功能集成至USB接口,以iPhone为代表的高端旗舰智能手机中亦已经开始移除用于音频信号传输的3.5mm耳机接口。

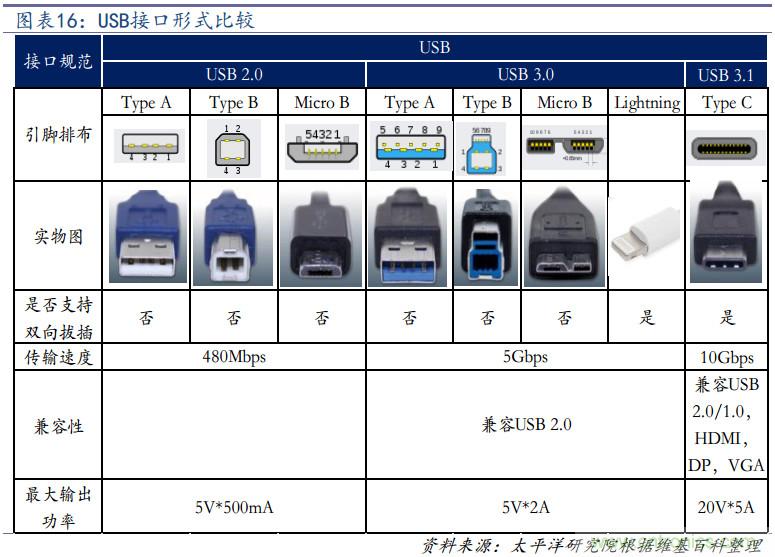

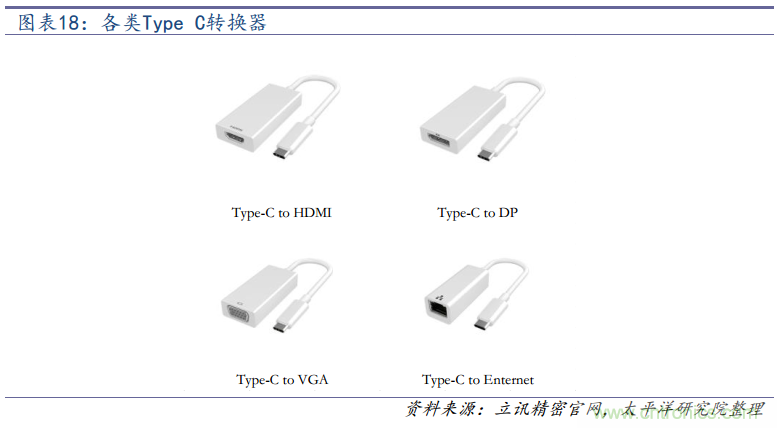

I/O连接器多功能集成化趋势其实是由 USB 接口规范和形式升级所推动的。USB(Universal Serial Bus)是intel开发的总线架构,目前已经经历三代标准, 最新的接口规范(USB 3.1)不仅向下兼容USB 2.0、USB 3.0等上一代接口,还兼容供电、HDMI,DP和VGA等, 这亦是基于USB 3.1 规范而衍生的Type-C连接器可以集成充电、音频信号传输功能的主要原因, 极大地提高了连接器的通用性。当然,用于iPhone的Lightning接口虽然是基于USB 3.0规范开发的,但亦集成了充电和音频传输功能。

除了兼容性方面的优势,与传统的Type-A和Type-B形式的USB连接器相比,Type-C在尺寸,功能,寿命,传输速率及兼容性等诸多方面存在优势,因此有望实现对传统USB连接器的全面替代。

支持正反拔插:传统 Type-A/B 有特定的拔插方向,用户使用时常常需要进行事先判断,有时甚至会出现误插等情况;而 Type-C 连接器则采用上下对称的设计,可以很好地解决无法双面拔插的痛点,从而提升使用的便捷度;

传输速率快:Type-C是基于USB 3.1规范而衍生的接口形式,其接口带宽达10Gbps,最高传输速率可达1Gb/s,是USB 3.0标准的2倍;

传输功率高:Type-C接口最高可支持100W的电力传输,从而使得Type-C可以整合笔记本电脑的电源接口功能,目前MacBook基本使用Type-C作为电源接口。

另一方面,快充是解决智能手机电池续航问题的技术路径之一,要实现快速充电,需要较大的电压或者电流,在USB PD规范下,Type-C最高输出功率下的电压和电流分别为20V和5A,均远高于传统的USB接口,符合快充的技术要求。

当前时点,3C产品已经相当普及,设备之间的信息传输变得越来越频繁,然而,用户需要面对包括USB自身的多种接口版本,外加视频传输线、各种互不通用的电源线插口,专线专用实际上带来了大量的不便,Type-C的出现,理论上满足了对几乎所有I/O连接器的需求,一线多用亦成为可能,因此被各大厂商重视,未来有可能成为统一的接口标准。

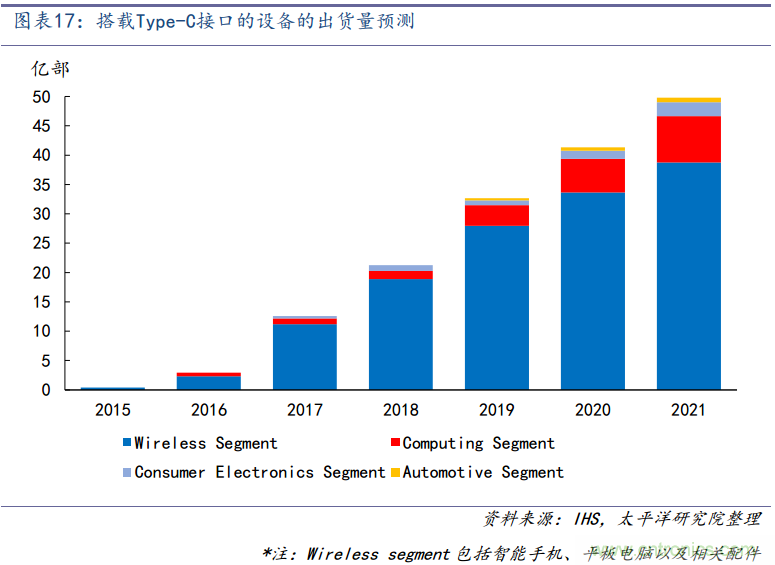

诺基亚在2015年首次采用Type-C连接器,之后苹果、谷歌和华硕相继推出配备Type-C连接器的笔记本电脑,这开启了Type-C接口在3C领域的推广趋势,目前为止,三星、华为、中兴、LG、小米、联想和OPPO等国内外主流品牌厂商基本都已推出配备Type-C的产品。据IHS预测,2021年全球配备Type-C接口的设备出货量有望接近50亿部,其中智能手机、平板和笔记本电脑等消费电子产品及其相关配套组件将是出货主力。

Type-C在接口规范上几乎兼容目前市面上所有的连接器接口,然而,接口形式上的不兼容反而导致配备Type-C的新设备与原有设备之间的交互矛盾,转接器可以较好的解决此矛盾,因此,在渗透过程中,转接器有望迎来阶段性的旺盛需求。

产业链相关企业

1、电连技术:布局清晰,进阶在即

十余年深耕打造细分领域龙头。电连技术成立于2006年,经历了十余年微型射频连接器领域的深耕,当前已经成为国内该细分领域的龙头企业之一,公司原有的主营产品包括微型射频同轴连接器、微型射频测试连接器和射频微同轴线缆组件等射频连接器相关产品, 且在公司整体营收中的占比接近50%。2019年前三季度,受益于产品出货量的增长以及子公司并表,公司的营业收入同比增长58.75%,达到14.92亿元,但由于竞争加剧带来的产品价格下滑、原材料成本上升以及新产品研发和设备方面的投入等多重因素影响,公司的盈利能力同比有所下滑,归母净利润同比下滑30.71%。

2、立讯精密:横纵向不断扩张的连接器龙头

立足连接器,产业链纵向整合和横向拓展不断。公司以生产电脑连接器起家,成立之初,受益于全球电脑的快速放量而迅速成长,随着业务的不断拓展, 公司的收入和业绩持续交出亮眼答卷, 2019 年前三季度,公司实现营业收入 378.36 亿元,同比增长70.96%,实现归母净利润 28.88 亿元,同比增长 74.26%。

公司不断在连接器业务上进行投入和布局:2011 年收购昆山联滔,切入苹果连接器供应链;2013 年收购德国 SuK,布局汽车电子,切入宝马,奔驰等一线汽车厂商供应链;2015 年增持台湾宣德股份并且增资东莞讯滔,提前卡位 Type C 连接器赛道。随着公司规模的不断扩大,连接器业务对公司收入及业绩增长的推动不再如成立之初那般明显,但成长态势一直在延续。

3、韦尔股份:进军 CIS 芯片设计的电子元器件分销商

韦尔股份是一家半导体设计和分销业务并存的企业, 近五年,公司的分销业务逐年成长,从 2014 年的 10.73 亿元增长至 2018 年的 31.28 亿元,在收购豪威之前,公司分销业务的收入占比约为 70%-80%, 分销的产品包括分立元件、集成电路和射频器件等半导体产品以及容阻感、插接器和连接器等电子元器件,旗下有十数家负责电子元器件代理及销售的子公司,包括香港华清电子(集团)有限公司、香港鸿光兴盛电子有限公司、北京京鸿志科技有限公司、深圳市京鸿志电子有限公司、苏州京鸿志电子有限公司等。

公司是国内主要的半导体产品分销商之一,凭借成熟的技术支持团队和完善的供应链管理体系,公司已经与全球重要半导体和电子元器件供应商、国内的ODM、OEM和EMS厂商以及终端客户建立了紧密的合作关系,是国外供应和国内需求之间的重要桥梁。连接器领域, 公司的代理原厂中包括全球最大的连接器产品和系统的制造商之一Molex,而Molex是国内 HMOV等品牌厂商的核心供应商之一。

4、意华股份:通讯连接器强者,消费电子领域亦有所可为

意华股份主要从事通讯连接器及相关组件的研发、生产和销售,并且提供完善的互连产品应用解决方案, 传统RJ类通讯连接器技术位居全国前列。公司已与华为、中兴等国内一线的通讯设备供应商建立了长期稳定的战略合作关系,当前公司的营业收入中,超过60%来自于其通讯连接器和组件产品。

立足于通讯连接器业务,公司从上市之前就开始积极拓展消费电子连接器和汽车连接器等其他领域,以消费电子连接器为例,公司先后收购东莞泰康、 东莞正德,切入消费电子的USB和HDMI连接器领域,当前,来自于消费电子连接器产品的收入占整体营收的比重已经接近25%。

5、胜蓝科技:排队中的A股连接器新兵

稳健成长,徐图扩张。胜蓝科技是一家专注于电子连接器及精密零组件生产供应的企业,目前正积极申请在深交所上市, 公司的主营产品包括消费类电子连接器及组件、新能源汽车连接器及组件和光学透镜三类, 2016-2018年间,公司的营业收入从4.21亿元增长至6.45亿元,年复合增长23.84%,归母净利润从0.29亿元增长至0.69亿元,年复合增长54.25%。

当前, 消费类电子连接器及组件的收入在公司整体收入中的占比超过 70%,其中消费类电子连接器产品包括 USB 连接器、Wafer连接器(实现电子产品内部不同PCB板之间的连接)、 FPC连接器和线束连接器,组件则包含金属端子和胶壳,公司该业务的客户包括两类:(1)富士康、立讯精密等依托连接器业务起家的行业领军企业和(2)小米、 TCL等终端品牌厂商。

推荐阅读: