【导读】为了给对半导体产业链投资机会感兴趣的决策者、管理者等人士提供行业发展、成长机遇、全球产业规律等方面的参考,“芯师爷”将特别推出“芯财富——半导体产业链成长发展分析”。

我们将对多家上市企业过去十年已公布的财报信息进行深入挖掘和梳理,并对全球不同地区、不同证券交易市场的头部企业的财务数据进行横向与纵向多角度对比,全方位分析行业成长规律及未来发展空间。

目前,我们已经分析了电子元器件代理及分销行业首家A 股上市公司力源信息、战略转型抱团式竞争的深圳华强,接下来将要分析的是A股市场最大的电子元器件分销公司——英唐智控。

深圳市英唐智能控制股份有限公司(SZ300131)是国内小型生活电器智能控制器领域的龙头企业,主要从事小型生活电器智能化控制器的研发、生产和销售,于2010年在创业板挂牌上市。

这样一家专注于生活电器智能控制器的企业,近年来出现在了电子元器件分销商的排行榜中。2018年,其营收超越了国内较知名的电子元器件分销商深圳华强、武汉力源等,一跃位居A股市场分销商上市企业榜首。

对于英唐智控,这是一场华丽转身,还是主业之外的独辟蹊径?其营业收入增长背后的推力是什么?未来的发展前景又怎样呢?

一 企业基本信息

■名称:深圳市英唐智能控制股份有限公司(以下简称“英唐智控”)

■所处行业:电子元器件分销

■主营业务:电子元器件分销,软件研发、销售及维护,电子智能控制器的研发、生产、销售。

■成立日期:2001-07-06

■上市日期:2010-10-08

■总市值(亿元):58.18

■A股流通市值(亿元):42.86

■A股单价(元):5.44 (2019年7月8日收盘价)

二 企业股价走势

英唐智控一年来股价走势图(2018年1月-2019年7月间股价走势)

图片来源:东方财富网(周线-不复权)

英唐智控上市以来的股价走势图(2010年10月-2019年7月间股价走势)

图片来源:东方财富网(月线-复权)

2010年英唐智控创业板上市,上市日开盘价36元;至2014年9月30日,股价在22.42元-59.76元之间波动;2014年下半年至2015年6月股市大涨,英唐智控的股票价格也大幅增长,最高达到每股319.59元(复权后);2015年6月以后不断下跌;2019年以来,英唐智控股价在80元-130元之间震荡(100元为复权后,不复权的股价为4元-7元)。

三 行业分析

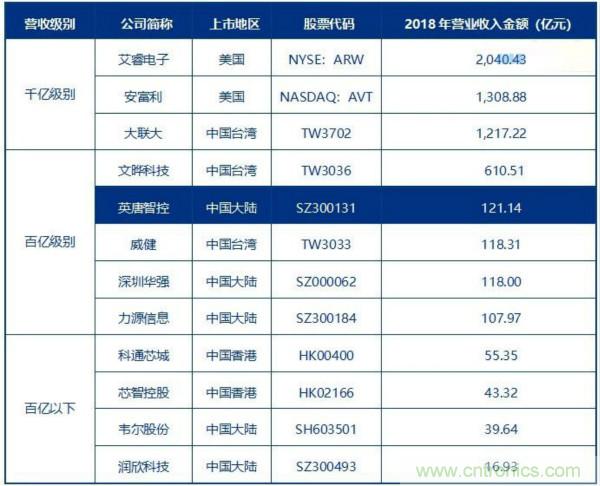

>>>> 2018财年各大分销商业绩

我们选取了业内较有代表性的12家电子元器件分销上市公司进行对比分析。其中,全年营收超千亿人民币的有三家,即分销行业的前三名——美国的艾睿电子(Arrow)、安富利(Avnet)和中国台湾的大联大。

在我们选取的12家电子元器件分销上市公司中,全年营收百亿级别的5家中,有2家来自中国台湾,3家来自中国大陆。在A股上市的分销商里,英唐智控排名第一。而其中全年营收百亿级别以下的,中国大陆和香港上市的企业分别占2家。

2018财年各大分销商业绩表

数据来源:各公司财务年报(按2018年12月31日汇率折算为人民币)

>>>> 2018财年行业同类公司主要指标对比

根据巴菲特选股指标及大部分投资者比较看重的指标,我们精选出六个主要指标:净资产收益率(ROE)、每股盈利(EPS)、市盈率(PE)、市净率(PB)、销售净利率、净利润增长率进行了分析(按净资产收益率(ROE)从高到低排序)。

2018财年行业同类公司指标对比表

数据来源:各公司财务报告(PE、PB为2019年5月29日数据)

>>>> 行业发展趋势

1、行业景气度呈周期性循环

业内人士分析,国内的电子元器件产业一般存在8-10年的周期循环。近20年来,行业发展出现了多个峰值。1999年-2000年、2009年-2010年、2017年-2018年几个阶段均为行业景气时期。据此规律并综合行业整体情况,下一个行业景气期将有较大概率出现在2028年左右。

不过,5G的商用及不断普及,将会对未来几年行业发展产生一定的助推作用,这也不失为行业的一大利好消息。

2、本土分销龙头整合空间广

上游电子元器件制造商具有资金和技术密集的特点,市场份额较集中,而下游电子产品制造商具有多样化的采购需求,采购份额相对分散。分销商作为连接上下游必不可少的纽带,为上游分担市场开拓和技术支持工作,对下游降低采购成本和提供供应链支持。

不过,元器件分销是一个规模效应显著的行业。一方面,基于国内电子制造业崛起的匹配性需求,本土分销商具有自身竞争优势;另一方面,分销大厂从成本、效率、风险等方面都要优于小企业。目前国内集成电路市场较大,而电子分销商体量较小。因此我们认为,分销行业集中度提高是未来发展的趋势,国内龙头元器件分销企业的成长空间广阔。

四 成长历程

英唐智控自2001年成立后,主要经历两个发展阶段:

第一阶段:2001-2015年,公司主要从事电子智能控制器的研发、生产和销售。

第二阶段:2015年开始,英唐智控频频收购资产进行产业扩张,快速转型为电子元器件分销商。

>>>> 1、行业蛋糕有限 公司发展遇瓶颈

2001年成立后,英唐智控专注于小型生活电器智能化控制器的研发、生产和销售,多款产品如发钳控制器、咖啡壶控制器、风筒控制器和壁炉控制器的市场占有率均名列前茅,是国内小型生活电器智能控制器领域的龙头企业。

2010年,公司在创业板挂牌。战略定位为:以生活电器智能控制产品为主业,追求专业化、差异化发展战略,最终致力于成为国际一流生活电器智能控制产品的服务商。

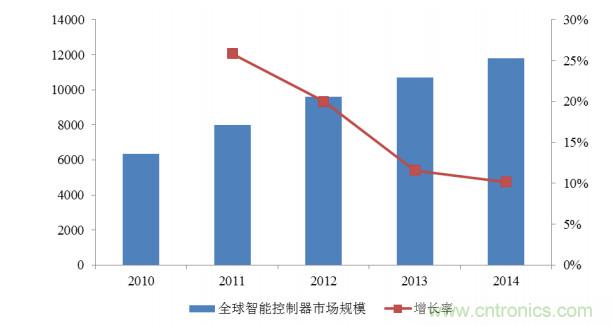

但上市之后,英唐智控盈利能力接连下滑。2010年上市当年,净利润为3050万元,2011年降至2047万元,2012年降至1811万元,2013年则亏损905万元。2014年虽然成功扭亏为盈,但扣除非经常性损益后的净利润为亏损7759万元。

造成其盈利能力下滑的大部分原因在于,智能控制器市场发展缓慢,在一段时期内,行业的发展可能会限制企业的发展。

2010年-2014年全球智能控制器市场规模增长趋势

(单位:亿元)图片来源:英唐智控2014年年度报告

全球智能家居市场规模预测

(单位:亿元)图片来源:英唐智控2014年年度报告

>>>> 2、转型后战略整合 分销市场迎机遇

近年来中国电子工业持续高速增长,带动电子元器件产业强劲发展。

根据国家统计局数据:2013年我国电子元器件行业销售收入为27559.60亿元,较上年同期增长7.56%;2014年行业销售收入为29347.86亿元,收入同比增长6.49%。2015年中国IC市场规模达到11024亿元,同比增长6.1%。

IC分销集中度低,各分销大佬纷纷通过并购抢占市场。在此背景下,英唐智控展开了一系列并购整合行动。

英唐智控整合并购时间轴

2015年3月

英唐智控发布公告称,以交易价格11.45亿元收购深圳华商龙100%股权。深圳华商龙是一家典型的电子元器件分销商,在物联网、手机、家用电器、汽车电子、安防监控、新能源等领域有一定的资源优势。

2017年6月

深圳华商龙耗资3825万元收购怡海能达51%股权,后者主要从事电子元器件销售,是村田(Murata)、AVX、尼吉康(Nichicon)等知名厂商在中国大陆、香港的一级代理商。

2018年3月

英唐智控全资孙公司华商龙控股以3.155亿元现金收购联合创泰31.55%股权,加上2017年已经收购48.45%股权,收购完成后,华商龙控股将持有联合创泰80%股权。联合创泰是全球第二大主控芯片品牌 MTK 和全球第二大存储器 SK 海力士供应商。2018年英唐智控在国内电子元器件分销上市公司里创营收第一。

在营收方面,2015年,英唐智控收购华商龙后,华商龙积极布局物联网、新能源等新兴领域,希望三年内打造百亿级销售额。2016年,英唐智控营业收入同比增加138.35%,达到42.22亿元。2017年英唐智控收购怡海能达,2018年收购联合创泰。2017年和2018年由于元器件缺货和价格暴涨的行情,主营存储器和被动元件的分销商增长势头最勇猛。

在被动元件市场,英唐智控孙公司怡海能达为村田(Murata)、AVX、尼吉康(Nichicon)等知名厂商在中国大陆和香港的一级代理商,在2017年与2018年的行情中,业绩也获得较快增长。2018财年实现营业收入54,975.52万元,净利润6,111.85万元,分别同比增长127.01%和330.86%。

在存储器市场,英唐智控孙公司联合创泰为SK海力士在国内七大代理商之一,2018年业务获得爆发性增长,实现营业收入576,101.63万元,净利润12,229.44万元,分别同比增长212.58%和235.92%,成为英唐智控重要的盈利增长点。

英唐智控的两个控股孙公司,正是推动英唐智控营业收入快速增长的动力,让英唐智控成为中国电子元器件分销商排名的季军(冠军为泰科源,亚军为中电港),中国电子元器件分销上市公司排名的第一名。

五 财务数据分析

针对英唐智控近年来的财务报告,我们将从成长能力、盈利能力和现金流、营运能力、偿债能力等方面对其整体财务状况进行深入分析解读。

>>>> 1、财务视角下的成长能力

企业成长能力分析是对企业扩展经营能力的分析,用于考察企业通过逐年收益增加或通过其他融资方式获取资金扩大经营的能力。

企业成长能力是随着市场环境的变化,企业资产规模、盈利能力、市场占有率持续增长的能力,反映了企业未来的发展前景。

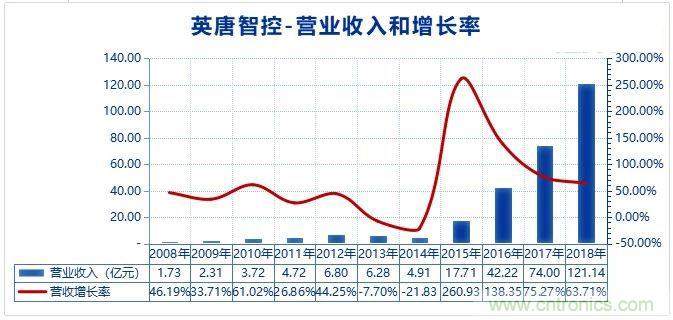

评价企业成长能力的主要指标有营业收入和营业收入增长率。接下来我们将对英唐智控十年间的营业收入及增长率分析解读。

芯师爷制图(数据来源:英唐智控2008-2018年年度报告)

2015年英唐智控营业收入的爆发式增长,正是企业转型的分水岭。此后几年,英唐智控的营业收入仍有耀眼的表现,每年的营业收入增长率都大于50%。未来如果想要继续持续保持这种高速增长,可能会面临的挑战较大。

>>>> 2、盈利能力和现金流

盈利能力是企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。

而现金流是企业的血液,经营现金流量反映企业造血能力,每股经营活动现金流、经营活动现金流量与净利润的比值,都反映出企业出企业有没有足够的现金来保障分红派息。

为了全面展现英唐智控的盈利能力和现金流,本报告将对企业的净资产收益率(ROE)、净利润、现金流和期间费用几个指标进行具体分析。

(1)净资产收益率(ROE)分析

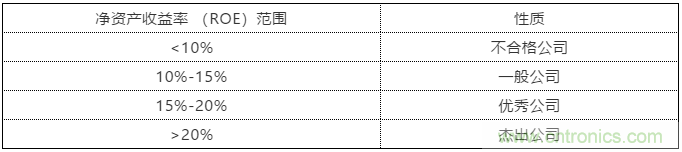

净资产收益率(简称“ROE”,下文用“ROE”代替)是衡量上市公司盈利能力的重要指标,体现了企业所有者的获利能力。该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率,指标值越高,说明投资带来的收益越高。

芯师爷制图(数据来源:英唐智控2008-2018年年度报告)

净资产收益率(ROE)指标评价

以上评价指标由业内人士总结得出 仅供参考

从2008年至2014年,英唐智控的主营业务(小型生活电器智能控制器)盈利能力逐年下滑。2014年,因非经常性损益1亿元,得以扭亏为赢。

2015年,战略转型后,英唐智控的盈利能力有所提升,但利润回报相对较高的物联网和生活家电智能控制产品,规模较小。2018年物联网和生活家电智能控制产品占总营业收入的1.64%,而贡献公司营业收入95%以上的电子元器件产品堪称微利,2018年毛利率为7.46%。

综上所述,虽然英唐智控借助并购提升了盈利能力,但重点发力电子元器件分销行业,英唐智控的持续盈利能力存在着较大的压力。

(2)净利润及现金流分析

芯师爷制图(数据来源:英唐智控2008-2018年年度报告)

2015年战略转型以来,英唐智控的销售收入逐年增长,但2016年-2017年净利润却没有相应的逐年增长,这是什么造成的呢?经深入分析,这种状况的主要原因在于其销售毛利率和营业利润率在降低。2018年其营业利润率2.17%,净利润率1.64%,如何提高利润率可能是英唐智控未来要重点探索的方向之一。

芯师爷制图(数据来源:英唐智控2008-2018年年度报告)

相较于净利润,英唐智控的经营活动现金流量净额整体偏低。2017年,英唐智控净利润1.43亿元,经营活动现金流量净额却高达负4.73亿。经分析发现,2017年英唐智控的应收票据及应收账款增长了6.71亿元,占当年销售收入的比例为9.07%,即销售收入的9.07%未收回。不能忽略的是,2017年英唐智控的销售毛利率8.59%,相当于未收回成本。

2018年的情形与2017年类似,英唐智控营业收入增长飞快,但对客户的议价能力,对应收账款的管理能力却有待提升。

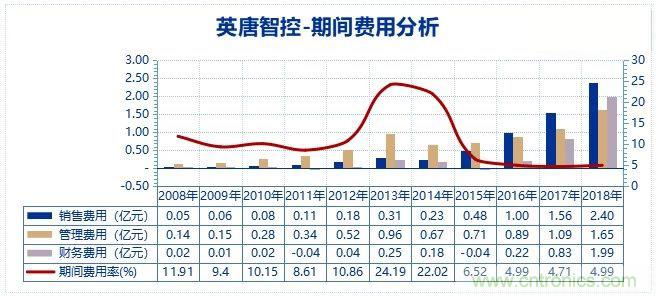

(3)期间费用分析

期间费用是指企业日常活动中不能直接归属于某个特定成本核算对象的,在发生时应直接计入当期损益的各种费用。期间费用一般包括管理费用、营业费用和财务费用三类。

芯师爷制图(数据来源:英唐智控2008-2018年年度报告)

2013年,英唐智控的期间费用增幅较大,尤其是管理费用增长了约4200万。财务报表数据显示,这主要包括了研发费用投入、无形资产摊销、保函损失、库存损失的增长。

2015年开始,随着销售收入的增长,英唐智控三项期间费用率呈递减态势。这在一定程度上反映了英唐智控的并购整合效率较高,协同效应已经开始发挥作用。

其中值得注意的是,它的财务费用增长较快,2018年财务费用1.99亿元,相比于2017年0.83亿元增长了1.16亿元,这与公司近几年并购导致短期借款有所增长有直接关系。

>>>>3、营运能力

对企业营运能力的研究,实际上是对企业在资产管理方面的效率研究。营运能力是企业的经营运行能力,即企业运用各项资产以赚取利润的能力。在一定程度上,营运能力决定着企业的偿债能力和获利能力。

芯师爷制图(数据来源:英唐智控2008-2018年年度报告)

英唐智控注重管理体系系统化、流程化、信息化,持续提升公司管理效能,是唯一一家自建企业管理系统的电子分销企业。2015年以来,总资产周转率和存货周转率均有所上升,效率提升。

芯师爷制图(数据来源:英唐智控2008-2018年年度报告)

芯师爷制图(数据来源:各公司2018年年度报告)

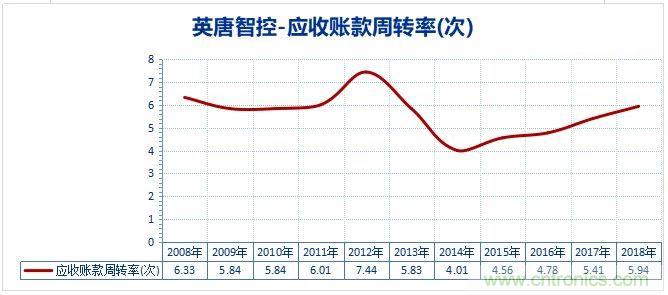

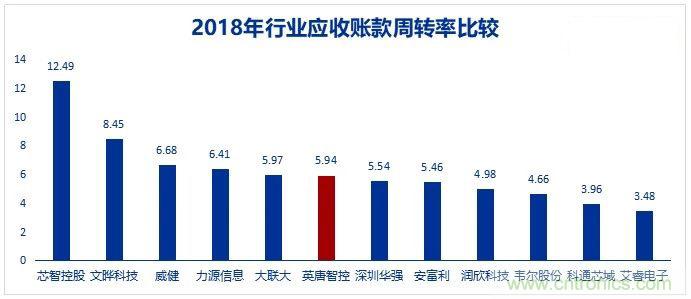

随着营业收入的增长,应收账款适当增长是合理的。

英唐智控的应收账款数据为:2014年1.34亿,2015年6.65亿,2016年12.78亿,2017年19.49亿,2018年25.30亿。即2014年至2018年间,英唐智控的应收账款增长了18.85倍,年复合增长率208.37%,同时,营业收入增长了24.68倍,复合增长率222.89%,应收账款增长率略小于营业收入增长率。其应收账款周转率有所提升,处于行业中等水平。

但需注意的是,2018年年底英唐智控的应收账款额25.3亿元,而其上市以来的累计净利润额为6.04亿元,应收账款远大于累计净利润额。一旦出现大额的应收账款坏账,英唐智控的净利润和现金流都将承担极大的压力。

芯师爷制图(数据来源:英唐智控2008-2018年年度报告)

芯师爷制图(数据来源:各公司2018年年度报告)

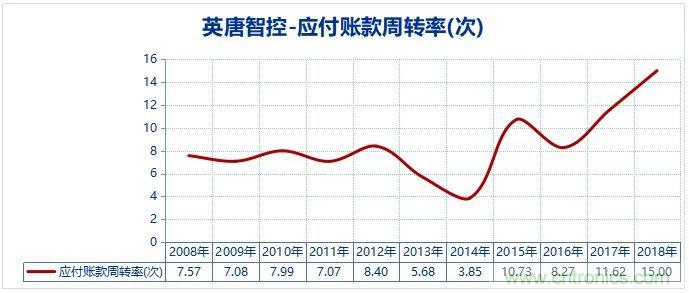

如果应付账款周转率高于行业平均水平,说明公司较同行更少占用供应商的货款,相应的还款压力也较小。对10年里英唐智控的应付账款周转率、行业的应付账款周转率进行分析对比发现,英唐智控应付账款周转率在行业排名第9名,对供应商的议价能力低于行业水平。

>>>>4、偿债能力

通过对偿债能力的分析,可以考察企业持续经营的能力和风险,有助于对企业未来收益进行预测。企业的偿债能力主要包括偿还短期债务和长期债务的能力。

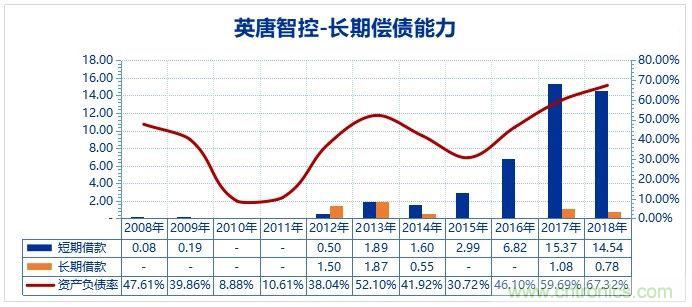

(1)长期偿债能力分析

长期偿债能力分析是企业债权人、投资者、经营者以及与企业相关联的各方都十分关注的重要问题。

影响企业长期偿债能力的主要指标是资产负债率。一般来说,资产负债率的适宜水平是40%~60%,80%为警戒线,达到或超过100%,说明公司已没有净资产或资不抵债。

2013年,英唐智控出现了亏损,资金紧张,短期借款增加。2015年战略转型开展并购以来,公司的短期借款呈逐年递增趋势。

芯师爷制图(数据来源:英唐智控2008-2018年年度报告)

芯师爷制图(数据来源:各公司2018年年度报告)

通过行业数据对比发现,英唐智控2018年的资产负债率在同行业上市公司中排名第8,略低于行业平均水平,长期偿债能力一般。

(2)短期偿债能力分析

短期偿债能力是企业以流动资产偿还流动负债的能力,它反映企业偿付日常到期债务的能力。

对债权人来说,企业要具有充分的偿还能力才能保证其债权的安全,按期取得利息,到期取回本金;

对投资者来说,如果企业的短期偿债能力发生问题,就会牵制企业经营的管理人员耗费大量精力去筹集资金,以应付还债,还会增加企业筹资的难度,或加大临时紧急筹资的成本,影响企业的盈利能力。

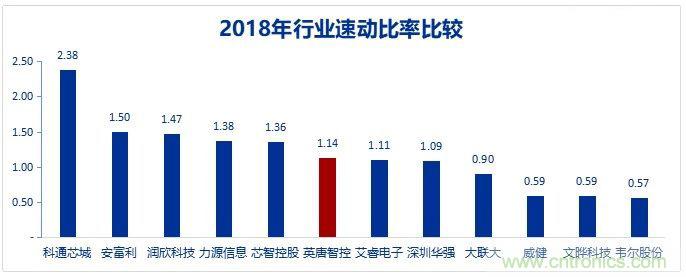

衡量企业短期偿债能力主要指标是流动比率、速动比率。

芯师爷制图(数据来源:英唐智控2008-2018年年度报告)

芯师爷制图(数据来源:各公司2018年年度报告)

流动比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。一般流动比率应在2:1以上,意味着流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还。

速动比率是指速动资产对流动负债的比率。是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。比流动比率更能反映公司的短期偿债能力,一般认为速动比率在1以上,偿债能力较强。

从上图对英唐智控流动比率、速动比率和对2018年行业速动比率分析,可以发现,英唐智控的速动比率低于行业平均水平,但仍大于1,具有较稳健的短期偿债能力。

6 结语

英唐智控从2001年成立时主营电子智能控制器,到2015年战略转型进入电子元器件分销行业,2018年已进入国内电子元器件分销行业第一梯队,营收规模超百亿。

转型以来的快速发展,一方面得益于电子元器件行业和子公司华商龙的发展,另一方面则是因为其并购的孙公司在2017年-2018年市场供需关系变化时,拥有的优质的代理资源为公司带来较大的盈利增长。综合来看,我们可得出以下观点。

■首先,在经营方面,英唐智控在过去的战略转型中,准确得抓住了跨界市场行情,呈现出较强的业绩爆发力。

■其次,在财务角度,英唐智控上市以来,成长能力较强,未来可能会有所回落并逐渐趋于稳定;其盈利能力和回报股东的能力低于行业水平;营运能力有待加强,尤其是需加快回款和提升供应商议价能力;偿债能力低于行业平均水平,长期偿债能力低于适宜水平,短期偿债能力较稳健;短期内经营现金流存在一定的压力。

作为投资者,我们接下来可重点关注其毛利率、净利润和经营现金流指标,这是一个企业能否生存及运营良好的重要标志。

7 风险提示

本研究报告主要从业务及财务角度,进行详细分析解读。内容仅供参考,不构成任何投资建议。投资者据此操作,风险自担。

股市有风险,入市需谨慎。

本文转载自芯师爷。

本文转载自芯师爷。

推荐阅读: