【导读】MLCC不仅等效电阻低、耐高压/高温、体积小、电容量范围宽,价格也较低,下游应用较为广泛,其市场规模约占整个陶瓷电容器的93%。以下将详细分析中国MLCC市场规模与供需状况。

电容器市场概述

电容器与电阻器、电感器作为三大被动电子元件,是电子线路中必不可少的基础电子元件。根据电介质材质不同,电容器产品可分为陶瓷电容器、铝电解电容器、钽电容器和薄膜电容器等。其中陶瓷电容器具有工作温度范围宽、电容量范围宽、介质损耗小、稳定性高、体积小、适合自动化贴片生产且价格相对较低等优点。

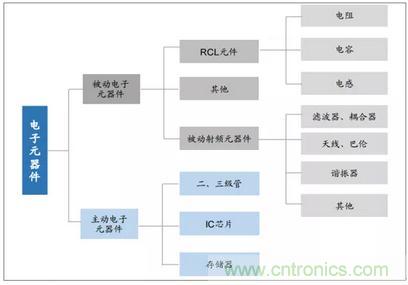

电子元器件的分类

根据调研数据,2015年全球电容器市场规模为180亿美元,其中陶瓷电容器市场规模为95.72亿美元,占据整个电容器市场份额的50%左右。2015-2017年全球陶瓷电容器市场规模的年均复合增速约为5.5%,因此2017年全球陶瓷电容器市场规模约为112亿美元。

MLCC市场规模分析

陶瓷电容器又可分为单层陶瓷电容器和多层陶瓷电容器,其中单层陶瓷电容器即在陶瓷基片两面印涂银层,然后经低温烧成银质薄膜作极板后制作而成,其外形以圆片形居多。

多层陶瓷电容器则采用多层堆叠的工艺,将若干对金属电极嵌入陶瓷介质中,然后再经高温共烧而形成,其又可以分为引线式多层陶瓷介电容器和MLCC(片式多层陶瓷电容器)。MLCC不仅等效电阻低、耐高压/高温、体积小、电容量范围宽,价格也较低,下游应用较为广泛,其市场规模约占整个陶瓷电容器的93%。

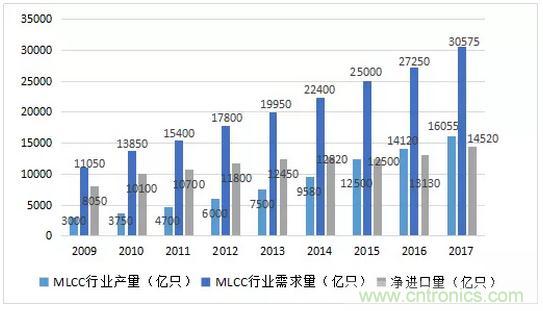

2009-2017年中国MLCC行业市场规模

据预测,未来全球陶瓷电容器市场增速将放缓,在5%左右徘徊,而中国市场的年均复合增速为7%左右,高于全球市场的增速。

2018-2021年全球MLCC市场规模预测

2018-2021年中国MLCC市场规模预测

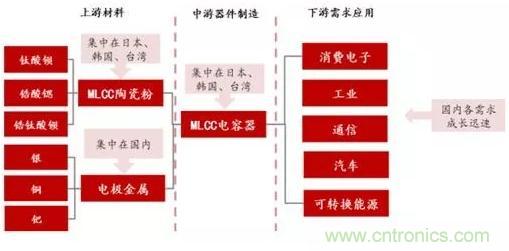

MLCC产业链纵览

纵览MLCC 产业链,上游为原材料环节,包含两类主要的原料,一类是 MLCC 陶瓷粉,主要集中在日本、韩国和台湾,另一类是构成内电极与外电极的金属,主要集中在国内;中游为器件制造环节,日韩台的产品市占率较高;下游主要受消费电子、工业,通信等应用领域需求驱动,未来汽车领域与可转换能源领域同样有望成为新生增长点。

MLCC 产业链

MLCC产业供需状况分析

1 需求端

智能手机创新+汽车电子大电容需求大

中国是全球最大的MLCC消费国,2017年中国MLCC需求量达到3.058万亿只,2017年同期全球MLCC需求量约为4.47万亿只,中国MLCC需求量占全球需求总量的68.4%。

2009-2017年中国MLCC市场供需情况

MLCC 应用广泛,下游消费电子市场升级以及新能源车的推进都将促进中高压、高容等高端 MLCC 产品的需求增长,据中国产业信息网预测,到 2020年 MLCC 整体市场规模将达到 115 亿美元。

MLCC 市场规模

(1)智能手机创新升级,MLCC 需求量大幅增加

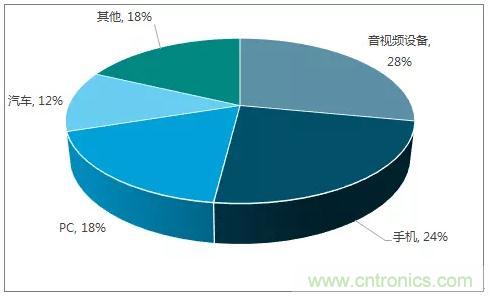

MLCC 主要面向手机、音视频设备、PC 等消费电子领域,在消费电子领域快速下沉渗透后,MLCC 在该领域出货量占比已达70%。

2016 年全球 MLCC 出货分布领域

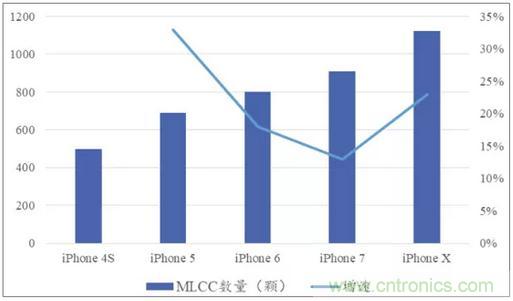

智能手机进入存量时代,创新升级带动被动元件用量增加,单机 MLCC需求较大。iPhoneX 引领的全面屏、无线充电、人脸识别等智能手机创新,加速了对小型化 MLCC 需求。iPhoneX 较 iPhone4S 的 MLCC 用量翻倍,未来需求有望继续提升。智能手机产业链创新大潮下,其他品牌也正进行各功能创新升级,从而扩大对 MLCC 的需求。

iPhone 单机 MLCC 数量增加

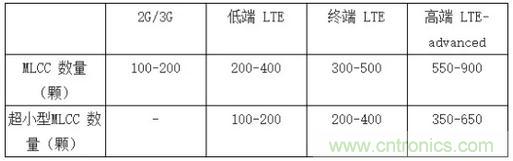

此外,随着 5G 临近,通信频段大幅增加将带来 MLCC 的需求增量。相比目前满足 LTE 标准的手机需要的 300-500 颗 MLCC,到满足高端LTE-advanced 标准的手机需 550-900 颗,单机 MLCC 用量将提升 80%以上。随智能手机的轻薄化,超小型 MLCC 需求也有望大幅提升。

不同标准 MLCC 用量

根据报告显示,智能手机原始设备制造商在 2017 年第三季度全球共出货了 3.731 亿部智能手机。 第三季度销量同比上涨 2.7%,比第二季度上涨 7.4%,随智能手机持续创新,行业仍处积极发展势头,这也将带动 MLCC 需求增加。

(2)新能源车持续推进,高容 MLCC 需求量加码

面对环境污染和能源问题,各国重点开始发展新能源车,我国对新能源车也频频提出补贴政策来推动其发展。全球来看,2011 年新能源汽车市场开始进入高速发展期,据统计的全球电动车销量数据显示,2017年上半年全球电动车的累计销量达到 449,817 辆,同比涨幅达到 41%,预计至 2030 年,全球电动汽车销量将占全球新车销量的 15%-30%。

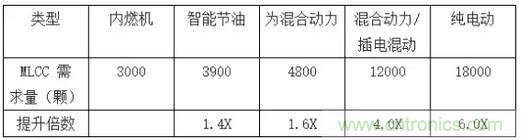

新能源汽车高速发展对高容 MLCC 的需求不言而喻,在纯电动汽车保有量逐年大幅增加的同时,混合动力/插电混动、微混合动力、智能节油等车型的数量也将逐年攀升,逐渐取代内燃机汽车。

不同车型对 MLCC 需求估算

根据预测,到 2024 年,全球车用 MLCC 需求量将达到 6762 亿颗,相比于 2015 年的 3369 亿颗的需求量增长一倍,全球车用 MLCC 需求量的年复合增长率为 8%,未来车用大容量 MLCC 大有发展。

全球车用 MLCC 需求量(单位:亿颗)

2 供给端

MLCC 产能呈结构性转移趋势,产能不足,国内厂商有潜力

(1)全球 MLCC 市场国外厂商占大头,国内覆盖中低端产品

全世界大约有20多家MLCC生产商,主要的生产厂商包括:

日本:京瓷(KYOCERA)、村田(MUTATA)、丸和(Maruwa)、TDK、太阳诱电(TAIYO);

韩国:三星(SAMSUNG);

美国:基美(KEMET)、AVX;

台湾:达方(DARFON)、禾伸堂(HEC)、国巨(YAGEO)、华新科(WALSIN);

大陆:风华高科(FENGHUA)、火炬电子、宇阳(EYANG)。

其中,日韩系厂商主要走高端路线,陆台系厂商走中低端路线。

从供给端看,前五大厂商村田、三星电机、国巨、太阳诱电和 TDK 合计占据约 85%的市场份额,巨头厂商集中分布于日本、韩国、台湾地区,占据主要产能。国内 MLCC 产品尚且处在起步阶段,具备成长潜力,以 Y5V 型MLCC 为例,其单位容值成本最低,X7R 次之,由于 Y5V 型因生产技术难度较低且价格便宜,台湾及中国大陆业者为主要供应商。随着可携式电子产品对温度稳定性要求越来越高,X7R 及 X5R 将逐渐取代 Y5V 型,国内厂商刚起步以低端产品为主。

(2)MLCC 产能呈现结构性转移趋势

对于常规格 MLCC 市场, 随着厂商产能提高、工艺成熟、成本降低,台湾和大陆企业逐渐切入市场,MLCC 平均利润空间所剩无几,市场供给逐渐趋于饱和,加上客户提出新需求,日本几大一线 MLCC 厂商都在调整产品方向,向小型化、 RF 元件以及高容车用等高端应用市场领域转移,一般型MLCC 暂无扩产计划。

2016 年中旬, 日本大厂 TDK 向客户发函表示将退出一般型 MLCC 业务,并向客户端发布通知交期将延长至两个月,除此之外,TDK 还要求客户另寻供应商,导致常规格 MLCC 产能供给收窄。作为全球第六大厂,TDK 约占全球 7%的市场份额。2017 年 TDK 大中华区更以正式函件形式发布《最新MLCC 价格调整函》提高全系列在供应物料售价。

随后,作为全球第一大 MLCC 的生产厂家村田(Murata)正式宣布大幅压缩 0603 、0805 、1210/1UF 以下全系产品的产能,开始小型化物料的全市场推广。加上 2017 年为苹果创新大年,为满足 iPhone8 出货量要求,二季度开启备货机制,产能大幅转向苹果。这一变化导致 2017 年一、二季度开始小尺寸 MLCC 产能供应困难,市场极度缺货,受到影响的产品包括:电源、家电、办公、汽车等行业,部分台厂国巨、华新科、禾伸堂就开始陆续出现转单现象。

对于小尺寸、高容等高端 MLCC 市场,由于 2016 年三星 note 7 手机爆炸事故,三星集团开始全面加强品质管理,使三星 MLCC 交货周期拉长而导致缺货。三星作为领军企业,MLCC市占率高达23%,其品控对高端 MLCC市场供给形成了不小的冲击。

从整体趋势看,一般 MLCC 一线巨头几乎无扩产力度,常规格、低附加值的产品已不是重心,MLCC 巨头的主要战略为内部产能结构化转移,从常规格产品转向汽车领域高容产品和消费电子领域小型化产品等高附加值应用。在消费电子市场,村田已经在全球首先量产 008004 尺寸的 MLCC,超小型 MLCC 将成为未来消费电子市场主流。

(3)日厂转移订单,国内厂商迎来机遇

2016年以来,上游金属材料整体上涨,钯金属涨幅更是超过 50%,多层陶瓷趋势将大幅增加钯材料用量,同时 BME 替代方案也将受到重视。原材料价格上涨导致 MLCC 价格随之上调,加上几大 MLCC 巨头调整战略,产能转移导致的市场严重缺货,国内厂商接过低端 MLCC 产能,从 2016 年三季度开始价格持续上涨。

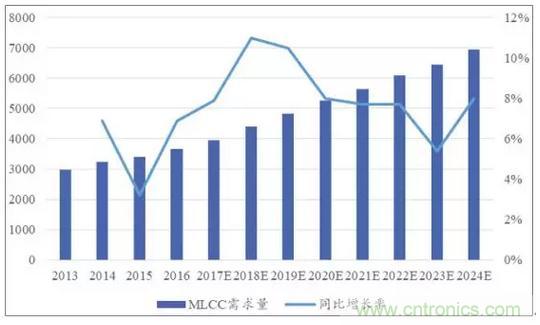

MLCC 走俏,日厂订单转移,国内厂商迎来机遇。2018年9月初,风华高科称为持续提升MLCC产能规模及优化产品结构,将投资新增月产 56 亿只 MLCC 技改扩产项目。宇阳 2015 年下半年已量产 01005 0.1 uF;2016 年中已启动 008004 超微型 MLCC 预备研发工作。三环集团作为国内陶瓷领域龙头,也有望受益于此轮产能转移。中国大陆已经成为了被动器件产业最大的下游市场,据预测,到 2019 年国内陶瓷电容器市场将达 600 亿元,国内厂商受益其中。

2009-2019 国内陶瓷电容器需求预测

综合来看,短期 MLCC 市场严重失衡,供给端收缩,需求端放大,价格将持续上涨,国内厂商抓住此机遇,扩大市场份额。

来源:中国产业信息网