【导读】全球半导体产业不确定因素涌现,在市场需求方面,包括智能手机出货难见增长,新芯片市场规模不明等,苹果(Apple)9月登场的iPhone新机,将牵动台积电及相关供应链营运动能,在产能竞争方面,大陆8英寸、12英寸新厂将自2018年底起掀起一波投产潮,大陆抢单实力、有效产能迄今难以预估,对于设备业而言是地雷、还是活水甚难预料,而美中贸易战的影响恐将超乎预期。

全球半导体产业不确定因素涌现,在市场需求方面,包括智能手机出货难见增长,新芯片市场规模不明等,苹果(Apple)9月登场的iPhone新机,将牵动台积电及相关供应链营运动能,在产能竞争方面,大陆8英寸、12英寸新厂将自2018年底起掀起一波投产潮,大陆抢单实力、有效产能迄今难以预估,对于设备业而言是地雷、还是活水甚难预料,而美中贸易战的影响恐将超乎预期。

稳居全球晶圆代工龙头的台积电,日前调降全年营收增幅,台积电指出,主要是受到虚拟货币价格崩跌,ASIC芯片及GPU矿机需求大幅降温影响。二线晶圆代工厂中芯国际第2季缴出获利年增逾4成佳绩,并宣布14纳米制程已获客户导入,但保守看待第3季旺季展望,营收与毛利率都将衰退。而全球市佔排名第三的联电同样对第3季展望保守,晶圆出货量持平。

全球晶圆代工产业看似蓬勃发展,包括以AI为主体的高效能运算(HPC)芯片、车用电子、5G、物联网等相关新应用芯片需求大增,可望弥补智能手机需求动能趋缓,然半导体业者表示,目前智能手机芯片仍是晶圆代工产业最大营收来源,销售动能减弱已可预见,目前观察AI等各式新应用芯片需求,尚未如预期展现强大爆发动能。

近期在挖矿潮退烧与AI芯片订单不明下,台积电、联电与三星电子(SamsungElectronics)晶圆代工业绩明显受到影响,而未来各式新芯片需求是否足以维持7纳米等先进制程微缩及有效产能,仍有待观察。

终端应用需求影响晶圆代工产业业绩成长动能,而接下来的产业竞局,更令众厂坐立难安,大陆在2016~2017年新建及规划的8英寸、12英寸晶圆厂共约28座,其中12英寸约有20座,多数投产时间落在2018年,其中,大陆12英寸晶圆月产能将接近70万片,较2017年底成长逾4成,大陆新产能陆续开出,对于联电、世界先进、台积电及GlobalFoundries将带来抢单激战。

半导体业者指出,大陆大基金重金扶植的半导体晶圆制造产业渐成形,然而近期不少问题已开始涌现,包括晶圆代工为高技术与高资本密集产业,大陆多座晶圆新厂政策性设立,资本连续性投入的不确定性高,加上客户关係薄弱致使产能利用率偏低,良率、技术亦有待考验,同时折旧成本高昂、专业人才难觅等问题,都将是生存关键。

值得注意的是,硅晶圆缺货与涨价更成为大陆新晶圆厂能否立足关键,日前市佔排名第三的环球晶圆已表示,12英寸、8英寸及6英寸晶圆需求强劲,完全超乎预期,产能至2020年已全订满,长约讨论现更进入2021~2025年,价格无下调空间。市佔第二大的日本Sumco亦表示,2018年12英寸硅晶圆价格应会扬升约20%,2019年价格续涨,目前已开始签定2021年后的长约。

半导体业者指出,包括英特尔、三星、台积电、GF、联电、世界先进等晶圆大厂已陆续与硅晶圆业者签定长约,目前5大硅晶圆厂力守卖方市场,加上大陆新晶圆厂有效产能难估下,对于产能扩充并不积极,甫加入战场的大陆新晶圆厂恐须加价方能取得硅晶圆,成本将明显拉高。

目前8英寸晶圆代工产能满载,但12英寸晶圆厂产能利用率却未如预期,众厂亦未能让客户将8英寸产品线转向12英寸晶圆厂投片。半导体业者指出,众厂全面扩充12英寸厂产能,对比之下,随着IDM厂逐年关闭或削减自有8英寸厂产能,亦未见新投资,使得8英寸厂的数量明显减少。

不过,并非所有芯片都需要采用先进制程,包括指纹辨识IC、车用电子及物联网IC等需求强劲的芯片,采用6英寸及8英寸晶圆代工才是最佳的生产成本甜蜜点,因此,近年8英寸晶圆代工超乎预期完全供不应求,预估8英寸厂产能吃紧状况将持续至2020年,接下来众厂如何提升12英寸厂产能利用率,且维持8英寸厂产能满载,将是关注焦点。

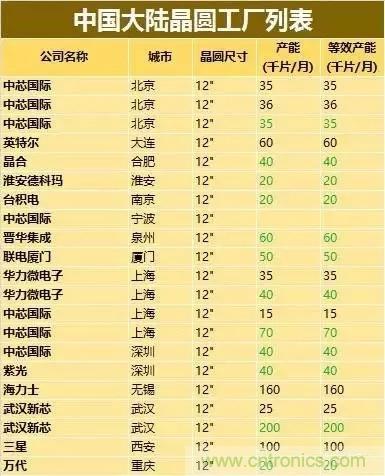

大陆晶圆厂产能数据

12寸线大举扩张中,中芯国际、华虹领跑,台积电、联电、华力等均有投入;存储器方面,武汉新芯建成后产能将超过三星、海力士。

数据来源: PDF Solution(中国)

注:黑色数字代表现有产能(已投产),绿色数字代表在建产能(计划中)

中芯国际的大举扩张

目前,中芯国际在国内已经拥有3条12英寸晶圆产线,其中北京2条、上海1条。不过,在国内集成电路产业快速发展下,晶圆需求量也快速攀升。

中芯国际启动此次大幅扩张策略的信心来自哪里呢?首先,中芯国际是国内芯片制造业的领头羊。其次,中芯国际股价大幅上扬。 再次,中芯国际2020年有望进入全球代工前三。最后,中芯国际的产能扩充效果明显。 因此,现阶段对中芯国际而言,可能扩充产能是提高销售额的有效方法之一,销售额的提升将有利于中芯国际的折旧能力提高,可以使其负担更大的投资。

在全球代工厂中,排在前四位的依然是台积电、三星、GlobalFoundries和联电,而中芯国际紧随其后,排在第5位。前些天,IC Insights发布了2016年全球前20大半导体公司的排名预测,其中联电排在第20位,处于临界点,如果中芯国际以目前的势头发展下去的话,虽然短时期内还难以排进全球前20强半导体公司,但在代工厂的角逐中,其在短期内超越联电还是很有希望的。

台积电南京工厂的扩容能否满足市场需求?

再来看看全球晶圆制造老大——台积电TSMC的产能数据情况。

从12英寸计,目前台积电的月产能约是100万片,但是依然供不应求,产能相当吃紧。台积电在南京市建设的12寸生产线,产能规划为2万片/月,预计于2018年量产16纳米制程,但是理论上来说,这样的产能扩充,似乎还不能满足大陆客户日益增长的市场需求,据称后续产能可能会扩到4万片。

尽管台积电的10纳米和7纳米先进制程研发相对顺利,少数IC设计巨头用早期PDK进行自己的产品开发,但是对于大多数设计公司来说,16纳米以上的工艺已经过于昂贵,还不能判断是否足够经济的节点。

华力微电子官网资料显示,华虹六厂是该司的第二个12英寸晶圆生产线,设计月产能4万片,工艺技术从28nm起步,最终将具备14nm三围工艺的高性能芯片生产能力。

另外,根据赛迪顾问的统计,按照销售额,上海华虹位列2017年国内十大集成电路制造企业第五位。