【导读】从全球被动元件产业格局来看, 全球被动元件产业由日本主导,欧洲、美国等供应商在高端被动元件及车用、工业领域占有一定优势,台湾与大陆是被动元件的主要产地。

回首来看, 近一年来MLCC价格疯狂上涨背后的原因主要是日厂转产+新产能释放周期长导致的供需缺口 , 2017年起日系厂商逐渐淡出中低阶应用的中高容MLCC市场,并计划性地将产能转向小尺寸高容及车用MLCC领域,另外,韩厂为管控品质减少出货,加上中国手机品牌、车用、高速运算、工业用需求增加等诸多因素,导致MLCC出现全面性缺口 ,台厂最先引爆MLCC涨价,后续韩系、陆系原厂跟涨,最后贸易商炒货进一步加剧MLCC涨价,部分规格的产品出现10倍甚至20倍的涨幅。

往后看,涨价能维持多久,我们一要看需求端的景气周期,二是看新产能的释放进度。

需求端:

Paumanok统计,2017年被动元件产值285亿美元,相比2016年成长17%,当中最耀眼的当数MLCC,产值成长22.5%,同时Paumanok的预计2017~2022年通讯、工业相关、汽车、电源将成为被动元器件行业的主要驱动。

当然,以上是整个被动元件市场的增长预测,落实到MLCC,增速预计会比整体行业更快。

MLCC行业的增长驱动如下:

通信与智能手机市场:通信规格的升级会带 来单台手机MLCC数倍的需求,2G/3G时代单台手机仅需要不到200颗的MLCC,而到了LTE时代,则需要400颗以上甚至更多。同时,智能手机随着性能提升、功能模块增加以及轻薄化的设计趋势,MLCC消耗量越来越多,以 iPhone 为例,iPhone 5s单台MLCC应用量约400 颗,到了iPhone8,单机MLCC消耗量约1000 颗,iPhone X则更多。另外,对MLCC的规格要求也是越来越高。

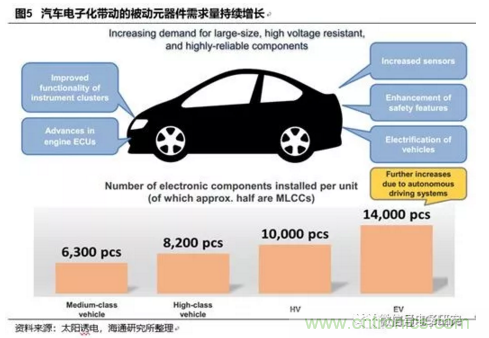

汽车电子市场: 汽车电动化程度越高,会带动MLCC消耗量翻倍以上增长。参照太诱的分析,普通乘用车需要的电子零件大概是6300个,而电动车则需要小号14000个左右,其中一半左右是MLCC。我们判断,以ADAS系统为主的车载智能应用渗透率的提升将会带动MLCC需求量持续增长。

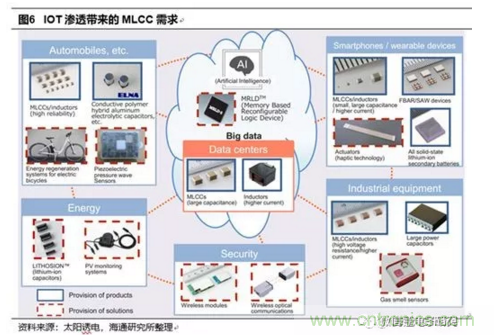

工业与物联网等市场: 随着汽车、能源、安防、智能手机&穿戴、工业设备联网之后,必然会产生大量的通讯、计算、处理需求,MLCC需求也将深度受益。并且,从需求种类看,IDC、智能手机、汽车、工业设备等所需的MLCC各不相同,预期会带动整个行业的全线扩容。

由此可见,MLCC的主要下游应用领域还都处于扩张的周期,不管是应用数量还是需求规格,MLCC行业的景气度能够持续。

从供给来看,我们统计主要大厂产能调整如下:

日系主要针对车用、工控领域扩产,2019、2020产能释放。 村田将进行增产,旗下生产子公司福井村田制作所已取得建厂用地,根据村田此前的公告,计划投资290亿日圆兴建一座MLCC新厂,新厂预计于2018年9月动工、2019年12月完工量产。但村田所瞄准的市场亦是车用、医疗、新能源等领域。TDK基本退出C端市场。太诱计划投资6.6亿元扩充MLCC产能,亦是针对车用与工业用市场,预计于18年底完工,19年产能开始释放。

三星计划扩产10%,产能预计19年才能释放。 结合台湾中时电子报的报道,三星电机计划提升MLCC部门的盈利水平,决定增加资本支出8.5亿元人民币,在釜山工厂增加工业和汽车专用产品线,在菲律宾和中国天津工厂增设MLCC生产线应对智能手机等消费级市场。当前整个行业都受制于核心设备(日本进口)的供给,扩产周期普遍在3~4个季度甚至更久,预计三星产能到19年才能释放。

台系国巨、华新科等小幅扩产,18年产能开始开出。 国巨、华新科18年预计扩产10%-15%,主要针对消费级以及5G市场。

陆厂产能扩张幅度较大。 宇阳18年扩产30%以上,风华高科预计18年产能扩张50%,预计18年下半年开始产能陆续释放。

综合考虑,村田、TDK以及三星等前期关掉的产能在500~600亿颗/月,而2018年下半年行业新扩充产能在乐观情况下释放尚不足350亿颗/月,因此我们预计MLCC缺货行情有望持续到18年底甚至19年。