【导读】日前,中国电池联盟联合北京绿色智汇能源技术研究院发布《动力电池回收利用行业报告(2018)》。

《报告》显示,退役的动力电池将按照先实施梯级利用、后实施资源再生利用的方式进行回收利用。据测算,由此带来的电池回收利用市场规模将在2020年达到65亿元左右,其中梯级利用市场规模约41亿,再生利用市场规模24亿元。到2023年,市场规模合计将达到150亿元,其中梯级利用的市场规模约57亿元,再生利用市场规模约93亿元。

由此可见,动力电池的回收利用将快速形成一个巨大的新兴市场。

2018年是“退役年”?

当前舆论常用“退役年”形容2018年的动力电池市场,那么该推断是否准确?

《报告》根据企业质保期限、电池循环寿命、车辆使用工况等方面综合测算,2018年后新能源汽车动力蓄电池将进入规模化退役阶段,预计到2020年累计退役动力电池将超过23万吨(21GWh)。由于2016年以来新能源乘用车80%以上搭载三元材料动力电池。所以,2020年以后三元材料动力电池的报废量将有明显的增长。

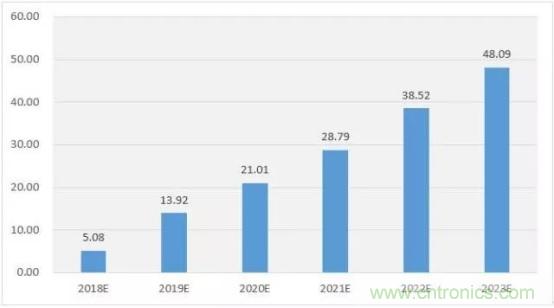

锂动力电池逐年退役量预测(单位:Gwh)

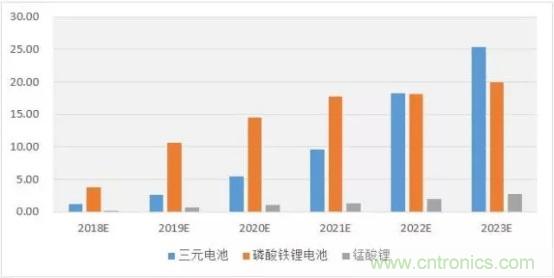

各类动力电池逐年退役量预测(单位:Gwh)

参与《报告》起草的中国电池联盟杨清雨表示:“由于2013年至2016年动力电池以新能源客车的磷酸铁锂电池为主,因此短期内,退役动力电池也会分布在新能源客车磷酸铁锂电池这个类型。而随着新能源乘用车市场规模的快速增长,预计到2022年三元电池退役规模将与磷酸铁锂电池退役规模持平并逐渐反超。”

三元电池or磷酸铁锂电池获益?

除了产业趋势判定外,中国电池联盟根据现有回收的技术和市场情况,对动力电池回收处置收益率进行了测算。从表格中可以看出,在成本构成方面,材料成本占主导地位,约占总成本的87%,其中材料成本以回收废旧动力电池的成本最高。现阶段,废旧的三元电池(111型)回收价格约为4万元/吨,磷酸铁锂电池的回收价格约为1.4万元/吨。

动力电池再利用成本构成

三元材料电池的回收处置约有10%-20%的毛利率,而磷酸铁锂电池的回收收益难以覆盖其回收成本。因此,磷酸铁锂动力电池更加适合进行梯次利用。

企业下一步棋走哪里?

据了解,《报告》编制过程中,中国电池联盟对电池厂、主机厂、梯次利用企业、回收处置企业进行了实地调研。其间,走访了北汽新能源、长城汽车、北汽福田、珠海银隆、邦普、格林美、赛德美等多家企业,汇集了企业现状、技术路线、政策建议、回收模式等一手资料。

结合调研资料,《动力电池回收利用行业报告(2018)》指出,当前对动力电池回收行业进行深度布局的企业主要由传统回收企业、新兴回收企业、材料生产企业、整车厂、PACK厂这五类企业组成。这些企业基于原有的战略、业务、技术、渠道等因素从事动力电池回收、检测、梯次利用、拆解、处置等环节中的一个或数个环节。

推荐阅读:

推荐阅读: