【导读】近来,5G SoC芯片先后面世,他们的出现,将给工艺和封装带来新的机遇,我们在这里点评一下:

5G时代关注最先进制程工艺,台积电是全球代工市场最大赢家

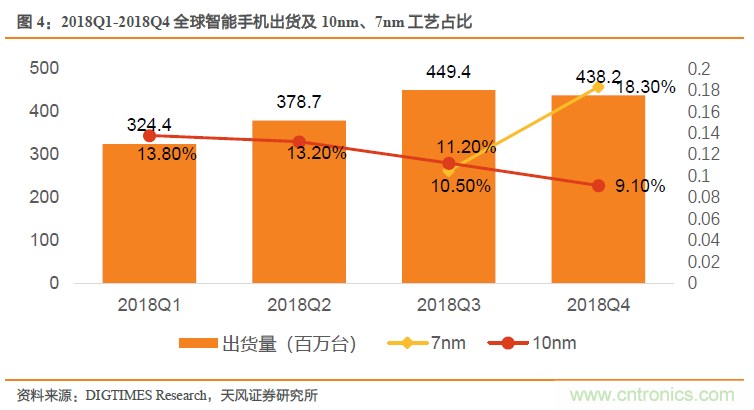

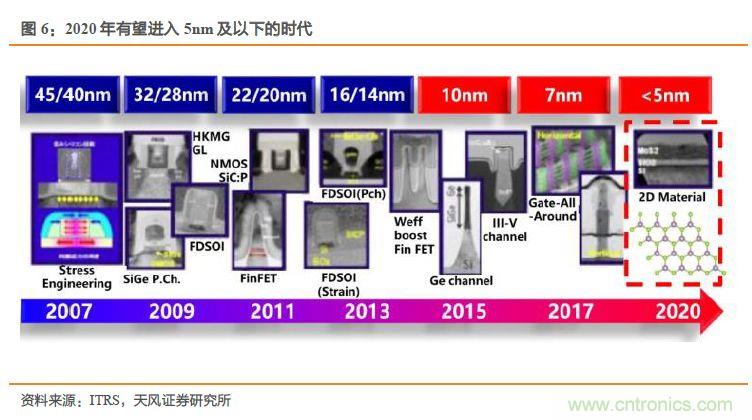

5G使最先进工艺提速增快。芯片的性能提升、晶体管数量、功耗/发热降低,都依赖着制程工艺的提高。而这几项因素又直接关联到手机的整体性能和使用体验。故近年来,手机厂商在争相提升芯片的制程工艺。而5G手机对芯片性能和功耗要求更高,使向先进制程发展的步伐进一步加速,智能手机跑步进入7nm时代。据DIGTIMES Research,全球智能手机在2018Q4使用的7nm芯片占比从Q3将升到18.3%,相应地,10nm芯片占比逐渐降低。新发布的麒麟980、麒麟810、苹果A12、骁龙855均采用的7nm技术。随着5G等新兴科技的发展,在2020年有望进入5nm及以下的时代。

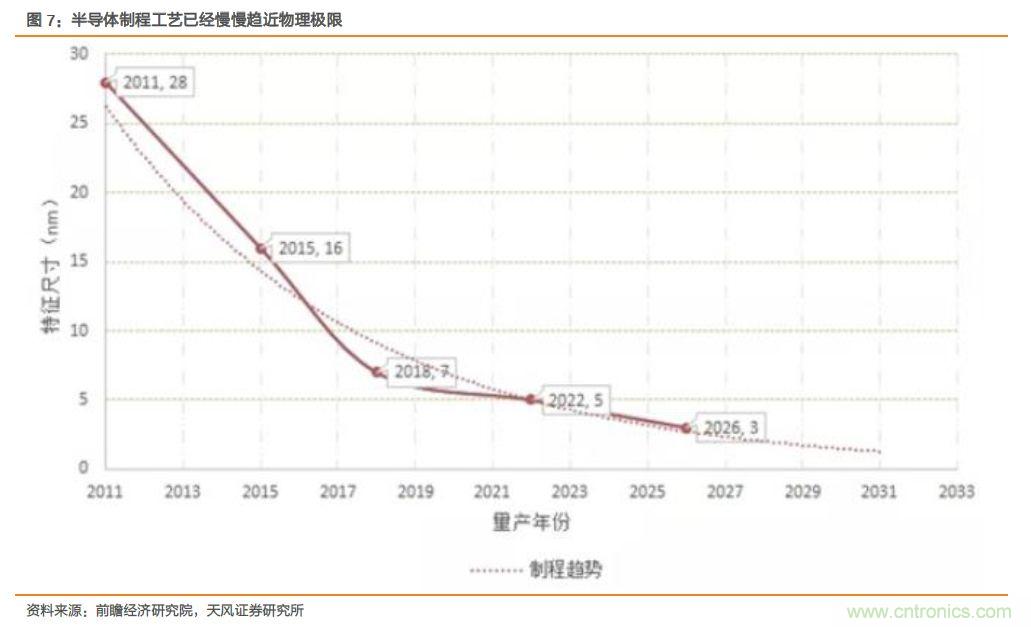

EUV是既定工艺节点上提升晶体管密度的方法,在摩尔定律后期下重要性日益凸显。光刻行业有一个规律是芯片厂在芯片上塞进的结构数量越多,芯片就越快速越强大。故相关企业的目标就是尽力缩小结构的尺寸,而导入EUV光刻系统能够用波长仅为13.5纳米代替原来的波长193纳米,故能制造出更小、更快速、更强大的芯片,同时还能控制成本,在半导体制程工艺已经慢慢趋近物理极限的情况下重要性越发凸显。

随着制程节点的变小,对EUV层的需求变多。据ASML,代工厂7nm逻辑代工的EUV采用率增加了30%,预计下一个节点(5nm)的采用量将进一步增加50%,存储代工1A nm节点使用EUV层的数量亦显著增加,比16nm节点多50%。

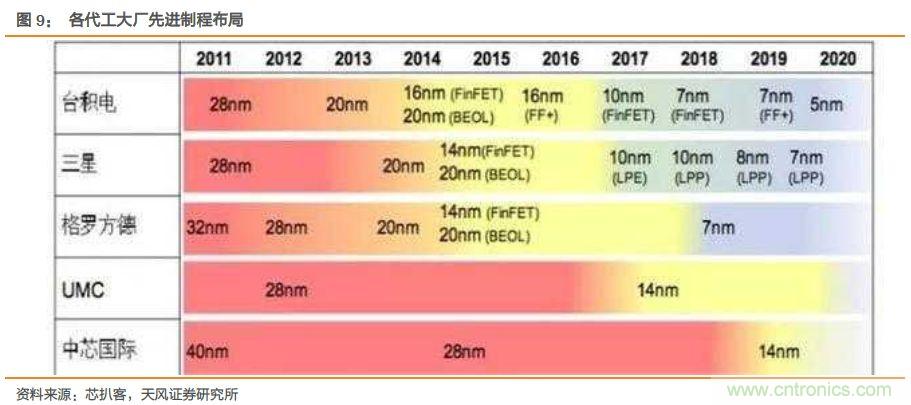

台积电拥有最先进的制程,是全球7nm芯片代工市场的最大赢家。随着GF(格罗方格)退出7nm及以下工艺的争夺,台积电在2018年最早实现了7nm 制程的突破并量产,斩获华为、苹果、AMD、高通等7nm芯片订单,并且台积电在VSLI峰会上表示,大多数TSMC的客户都表示将直接从TSMC 16nm节点工艺直接转到7nm节点工艺。建议关注:中芯国际。

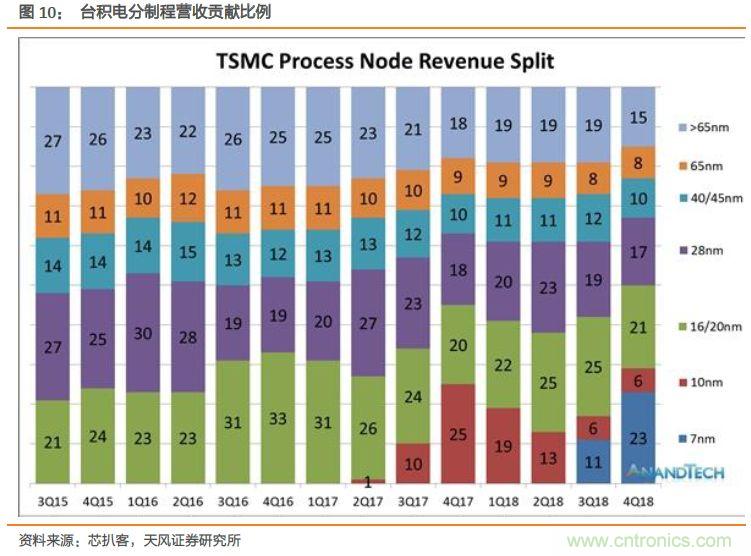

7nm制程于2018Q4为台积电贡献23%的收入,大超此前2019年才能突破20%的预期。台积电表示,这是半导体史上第一次,最新工艺同时应用于所有产品领域,再加上首次引入EUV极紫外光刻的第二代7nm工艺,台积电预计到2019年底会有100多款客户产品基于其7nm工艺。

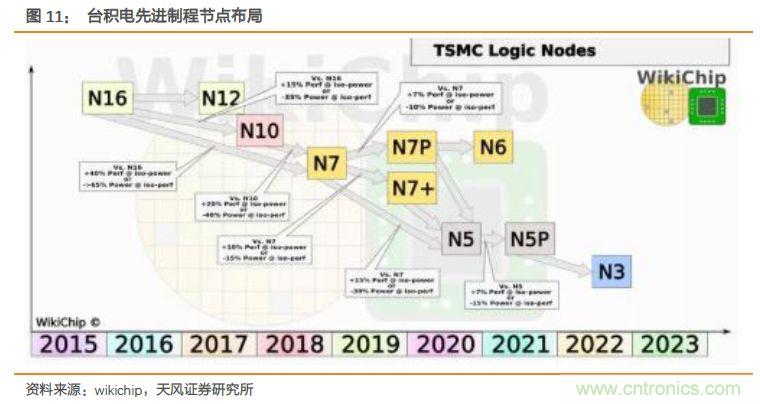

台积电在最先进制程上的领先优势有望维持。工艺线的研发、制造设备的购买等均需要大量的资金、人才的支持,台积电凭借目前在7nm、7nm+EUV上的领先优势,在5nm、3nm制程上也早有布局。其5nm 制程工艺预计在2020年实现量产,2023年有望量产3nm制程工艺。龙头地位不可撼动,随着现有应用的升级和新兴应用的放量,台积电将长期受益于其最先进制程的领跑。

从5G SoC看SiP封装,国内封测龙头长电科技有望受益

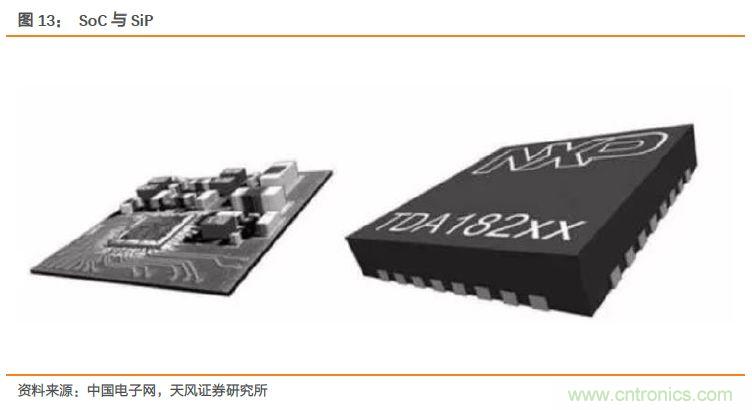

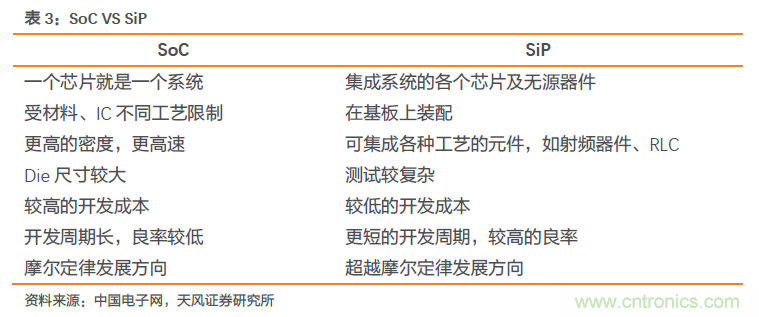

小型化、微型化系统成趋势。麒麟990 5G除了是全球首款使用7nm+EUV制程工艺的芯片外,还是全球首款5G SoC芯片,即在一颗芯片中同时封装了AP(应用处理器)和BP(基带处理器)。目前,除麒麟990之外,业内其他几家有能力提供5G基带的厂商中,高通的一体SoC据称将在今年年底商用,而联发科的将在明年年初上市。

SoC是摩尔定律继续往下走的产物。在麒麟990 5G发布之前,已发布的5G手机采用的都是外挂5G基带。外挂基带存在不同程度的体积大、分量重、发热以及功耗高的问题,导致手机续航能力相比4G缩水不少。而将基带内置到SoC中,不仅能够节约主板空间,缓解发热问题,还可以有效地降低功耗,提升续航。从封装发展的角度来看,因电子产品在体积、处理速度或电性特性各方面的需求考量下,SoC 曾经被确立为未来电子产品设计的关键与发展方向。

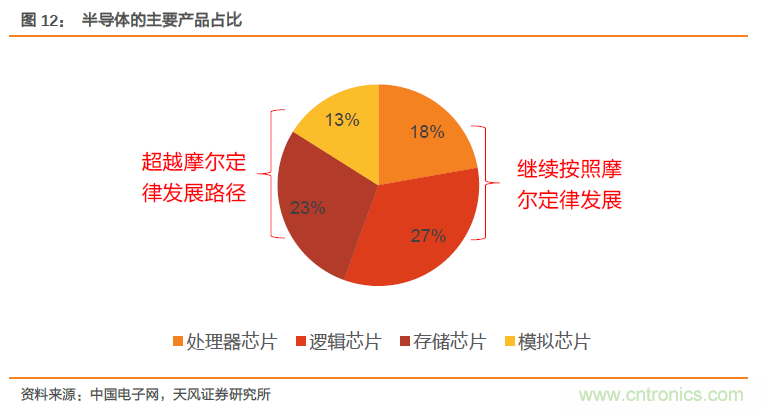

半导体发展之路:遵循or超越摩尔定律。摩尔定律发展到现阶段,行业内要继续往前走,有两条路径:一是继续按照摩尔定律往下发展,走这条路径的产品有CPU、内存、逻辑器件等,这些产品占整个市场的约 50%。超越摩尔定律的方法更加务实。芯片发展从一味追求功耗下降及性能提升方面,转向更加务实的满足市场的需求的超越摩尔定律的More than Moore 路线。这方面的产品包括了模拟/RF 器件,无源器件、电源管理器件等,大约占到了剩下的那 50%市场。

SiP 是实现超越摩尔定律的重要路径。SoC与SiP封装都是实现在芯片层面上实现小型化和微型化系统的产物。一般情况下, SoC 只集成 AP 之类的逻辑系统,而 SiP 集成了AP+mobileDDR,某种程度上说 SIP=SoC+DDR,随着将来集成度越来越高, emmc也很有可能会集成到 SiP 中。随着摩尔定律越来越接近尾声, SoC生产成本越来越高,易遭遇技术障碍,从而使 SoC 的发展遇到瓶颈,进而 SiP 的发展越来越被业界重视。

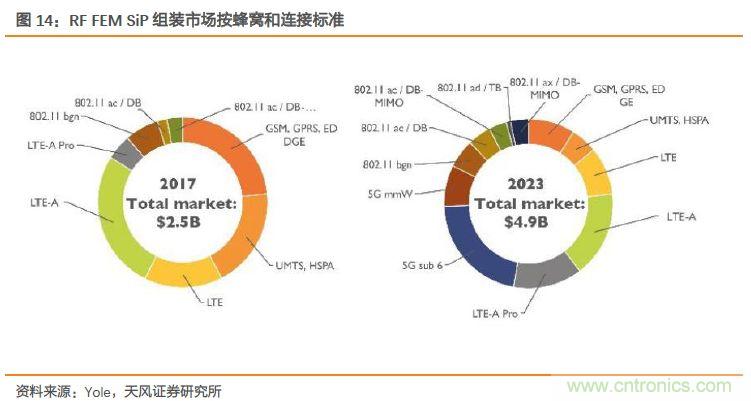

SiP是智能手机RF前端重要的封装技术。智能手机中的典型RF前端组件包括各种开关,滤波器,放大器和天线本身。全球领先的公司越来越多地选择SiP技术来满足市场需求,例如实现越来越多的频段以及在更小的面积上开发电路,公司创建了高度集成的产品,优化了成本,尺寸和性能。

RF SiP成长空间相当大,未来以两位数的速度增长。据Yole,2018年,RF前端模块SiP市场(包括第一级和第二级)的总额为33亿美元;五年后,即2023年,预计CAGR将达到11.3%,达53亿美元。到2023年,用于蜂窝和连接的RF前端SiP市场将分别占SiP市场总量的82%和18%。

2023年RF SiP市场总量的28%。高端智能手机贡献43%的RF前端模块SiP组装市场,其次是低端智能手机(35%) )和豪华智能手机(13%)。高通公司是5G RF解决方案的重要供应商,但它作为Fabless(无晶圆)公司,需要将所有SiP装配外包,这为OSAT带来了更多的商机。

推荐阅读: