【导读】随着携带式无线电子产品、电动车及机器人等产业不断发展,二次电池(Secondary Battery)的重要性跟着日益升高,二次电池被视为工业4.0时代的闪耀明星,且有望继半导体之后,成为电子产业发展不可获缺的新稻米,吸引各国业者争相加入投资与扩产行列。

二次电池俗称蓄电池或充电电池,为引领近代电子产业发展的关键零组件之一,尤其进入工业4.0时代,重要性不亚于半导体。二次电池的代表为锂电池,随着携带式无线电子产品、电动车及机器人等产业不断发展,二次电池重要性日益升高。

南韩NH投资证券预估,2025年二次电池市场规模将达130兆韩元(约1,157亿美元),约与2017年存储器产值相似。二次电池诞生的目的,主要是为了解决一次电池用完就丢的缺点。二次电池在产业的供应链位置居中;一方面倚赖上游材料不断改进,另一方面也得视下游终端产品需求发展与时俱进。

1991年日本Sony为回应IT产品不断朝高电量、轻薄化及小型化的进化需求,率先成功将圆筒型锂电池(LiB)商用化。之后1996年方型锂电池、1999年袋装型(pouch-type)锂电池及2003年电动工具用圆筒型电池等相继问世。2009年南韩乐金化学(LG Chem)宣布量产电动车中大型电池。

由于二次电池不断发展,带动电动车从内燃机与二次电池组合的混合动力汽车(HEV),逐渐发展为混合动力电动汽车(PHEV)及100%靠二次电池驱动的电池电动汽车(BEV)等各种电动化车款(xEV)。

随着全球电动车风潮逐渐兴起,二次电池业者也开始瞄准电动车市场进行扩产。较为特别的是,现今二次电池业者,不再只是被动供应电池,而是将目光朝向新兴物联网(IoT)、人工智能(AI)等领域进行研发,期望也能扮演推动产业转型的幕后推手。

另一方面,二次电池产业的成长,也得靠上游材料不断发展,电池业者才能持续推出新产品,顺应下游产业的需求变化。因此如何不断提升材料技术竞争力、降低生产费用,也成为二次电池业者们共同努力的课题。

电动车推升二次电池需求涌现

据市调机构The Freedonia Group资料,全球一次电池与二次电池需求,预计每年将以近8%的速度成长,预估2019年市场规模将达1,200亿美元,但其中真正的成长仍得靠二次电池。

目前电动车产业的蓬勃发展,被视为二次电池产业未来成长动力的主要来源。一般而言,电动车搭载的二次电池容量约为手机的7,000倍、笔记型计算机(NB)的700倍,因此电动车加速普及,料将带动二次电池需求出现爆炸性成长。

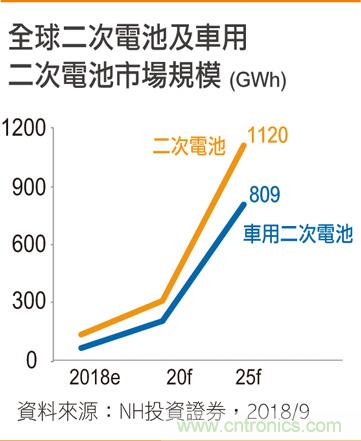

NH投资证券预测,2018年二次电池市场规模为137GWh、2020年增至311GWh,到了2025年将上看1,120GWh,xEV二次电池的市场规模,也将从2018年的67GWh,成长至2020年的208GWh及2025年的809GWh。

全球成品车业者正在加速发展电动车事业,市调机构预测指出,2017年全球电动车销量约110万辆,2025年将增至1,100万辆,2030年上看3,000万辆。目前电动车虽然仅占全球汽车市场的1%,不过2025年将上升至11%。另有预估指出,2040年电动车将占全球汽车市场的55%。

BMW预计2025年之前推出25款电动车产品,其中包含12款纯电动车。福斯汽车(Volkswagen)宣布2025年之前,电动车年销售目标为300万辆,电动车部门计划5年投资340亿美元。通用汽车(GM)正在进行大规模组织重整,未来也将发展电动车事业。

电动车龙头Tesla稍早表示,2020年电动车销量目标为100万辆。南韩现代汽车(Hyundai Motor)传出将以2025年,拥有电动车产品群14种、挑战成为全球电动车第三名为努力目标。

中日韩三方业者忙扩产

事实上,2018年以前二次电池市场并不被看好,对于二次电池能否赚钱,许多人也抱持怀疑态度。但是随着全球车商投入发展电动车事业后,二次电池业者、相关材料与零组件厂商也跟着积极投入扩产。

此外,中国决定2020年废除电动车补助金制度,南韩业者认为2020年,将是抢攻电动车二次电池市场的关键年。目前电动车搭载的电池,预料将从第二代升级至第三代,电池功能与价格料将更具市场竞争力。

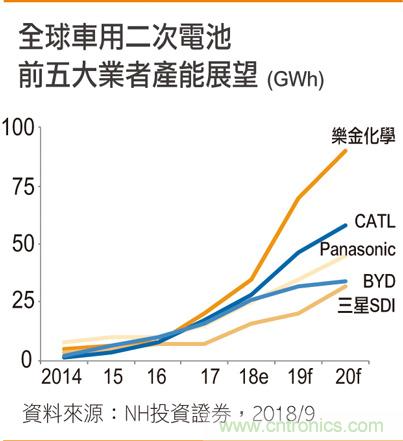

从目前中日韩三方业者的扩产进程来看,2020年乐金化学计划将产能扩大至90GWh居首,其次为宁德时代的58GWh、Panasonic的45GWh、比亚迪(BYD)的34GWh及三星SDI的32GWh。从车用二次电池每1GWh产能设备投资金额约700亿~1,200亿韩元来看,预计上述5家业者2020年前恐将陆续投资1.2兆~4.9兆韩元。

综观全球二次电池市场为中国、日本及南韩业者天下。 首先,Panasonic继美国、日本、中国等地投资设厂后,最近开始瞄准欧洲市场,计划于捷克、斯洛伐克兴建零组件工厂。Panasonic目前电动车电池仍以美国、日本市场为主,主要客户为Tesla及丰田汽车(Toyota)。

中国宁德时代最近决定于美国底特律设立了服务与销售分公司,这是宁德时代继欧洲、日本等地后,于海外设立的第四处据点。比亚迪最近也传出将于欧洲、欧洲建立电动车电池工厂。

为了迎接电动车时代需求激增,及中国2020年结束补助金制度,南韩业者三星SDI、乐金化学及SK Innovation,最近也开始展开积极投资。 乐金化学位于南韩、波兰、中国等地电池厂陆续传出扩建消息。SK Innovation继中国、匈牙利工厂后,日前决定于美国乔治亚州投资1.1兆韩元建厂,预计2022年完工量产。

三星SDI已在南韩、中国、马来西亚及匈牙利等地设立电池工厂,中国天津电池厂扩建,预计将于2019年初完工,目前正考虑兴建西安二厂,总投资金额约1.3兆韩元。另外,三星SDI也将对美国密西根州奥本山(Auburn Hills)电动车电池组工厂,进行6,200万美元的扩产投资。

SK Innovation尽管为南韩三大电池业者中,较晚进入市场者,但是SK集团(SK Group)日前也宣布,有意培育电池成为第二个半导体事业,加上日前传出福斯汽车有意携手SK Innovation,于欧洲兴建大规模电动车电池工厂,SK Innovation未来在电池领域的动向值得关注。

尽管市场前景看来一片大好,但二次电池市场其实也隐藏不少危险因子,例如目前各厂疯扩产情形,就与当年DRAM产业类似。电动车电池市场由日本及中国所掌握,南韩三家电池业者目前合计市占率约13%,仅为第一名业者Panasonic的一半。

不过也有人认为到了2020年,充电一次可跑500~600公里的电动车正式问世,相较于中国业者,具技术竞争力的南韩将可望展开弯道超车。

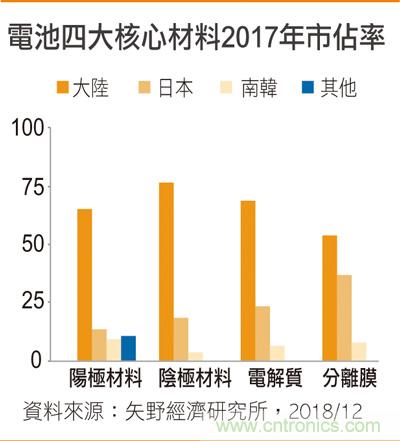

二次电池四大核心材料不可缺

电池的四大核心材料为阳极材料、阴极材料、分离膜及电解质。南韩乐金化学、三星SDI及SK Innovation,尽管已称霸小型电池市场7年,中大型电池市场也挤进前五名之内,不过电池核心材料仍多依赖国外业者。据矢野经济研究所报告,2017年全球电池核心四大材料市场,南韩市占远低于中国及日本。

专利方面,全球二次电池约45%的专利,掌握在日本企业手中,不过如以个别企业而言,南韩乐金化学则是排名第一,拥有3,501件专利,排名在后的为丰田汽车(2,896件)、三星集团(2,322件)及Panasonic(1,974件)。

日本材料业者东丽(Toray)稍早就宣布投资约11亿美元,扩增锂电池分离膜(LiBS)产能,目标2020年产能达到20亿平方公尺,并且考虑在欧洲与美国兴建工厂。原本东丽仅次于旭化成(Asahi Kasei)排名第二,但是2005年SK Innovation快速扩产后,SK Innovation正以2020年成为湿式分离膜市场第一业者为努力目标。

电解质方面,市场竞争力最强的业者为三菱化学(Mitsubishi Chemical),2017年5月完成电解质原料扩产。南韩电解质业者厚成(Foosung)2017年6月宣布投资8,160万美元,将中国子公司产能由400吨提高到2,000吨。

住友化学(Sumitomo)为全球最大的镍钴铝(NCA)阳极材料业者,计划投资扩产将产能提高1,000吨;Panasonic为住友化学的大客户,住友化学决定扩产与Panasonic打算提高电池产量有关。南韩Ecopro是仅次于住友化学,在镍钴铝电池阳极材料市场排名第二的业者。

南韩镍钴锰(NCM)阳极材料业者L&F,位于南韩大邱的新工厂已完工投产,年产能为1.5万吨,后续将视市场需求扩产。南韩唯一天然石墨阴极材料业者Posco Chemtech,2017年中旬二次电池阴极材料生产设备5号机完工启用,年产能为2,000吨,每年总产能可达到8,000吨。

全固态电池技术受瞩目

2017年陆厂宁德时代的出货量超过Panasonic,为日本电池产业带来一大警讯。日本企业以丰田汽车为首,设定2020年代初期商用化目标,计划与日本新能源产业技术综合开发机构(NEDO)等,共同开发次世代全固态电池。

全固态电池优点在于能量密度高于市场主流锂电池,充放电快速而且不易起火爆炸,使用在汽车领域更能解决电动车充电耗时的问题,因此2017年12月丰田汽车与Panasonic,宣布将于次世代电动车电池展开合作时,便提到了车用固态电池。

在日本政府支持下,本田(Honda)、日产(Nissan)等主要车商,也开始与旭化成、东丽等电池材料业者合作,共同研发次世代全固态电池。日前BMW也与Solid Power技术合作,计划2026年推出全固态电池电动车。另外,现代汽车2018年上半,也宣布投资美国两间全固态电池企业。

此外,三星SDI、乐金化学、SK Innovation等,目前皆投入全固态电池研发。南韩业界认为,全固态电池想要改变以锂电池为中心的市场版图,恐怕仍需一段时间,推测2040年之前,锂电池仍能维持市场竞争优势。

作者:范維君

推荐阅读: